アプリを別途インストールせずにすぐ遊べるミニゲームが、プラットフォーム競争の新たな手段として再び注目を集めている。ユーザーにとっては手軽な娯楽だが、事業者にとっては広告や決済に加え、D2C(Direct to Consumer)販売まで試せる低コストの接点になるためだ。

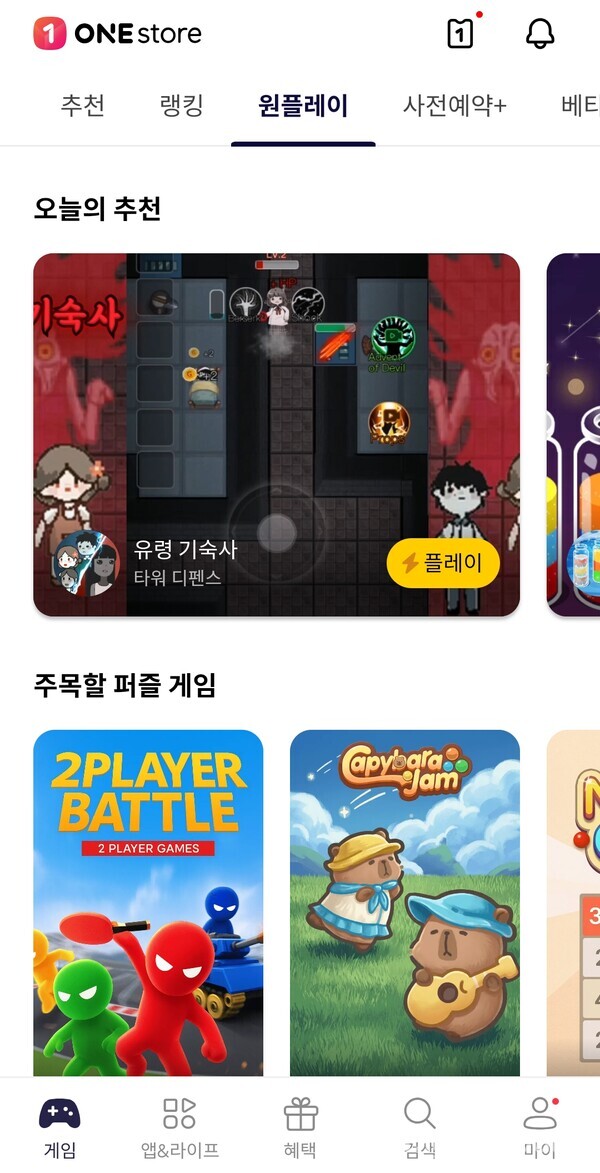

こうした流れの中で動きを強めているのがOneStoreだ。同社は4月30日、創立10周年の記者懇談会で、インストール不要のミニゲームサービス「OnePlay Game」を公開した。現在は約20タイトルを試験運用しており、5月中に正式リリースする予定。グローバルのミニゲーム市場で実績を持つTencentと連携して展開する方針だ。

OneStoreがミニゲームに乗り出すのは、従来のアプリマーケット運営とは異なる枠組みを取り込む意味合いもある。一般的なアプリマーケットはダウンロード数や売上高を基にランキングを形成するが、ミニゲームはインストールを必要とせず、Webベースで動作するため、既存の集計や流通の仕組みにはなじみにくい。それでも導入に踏み切ったのは、単なるダウンロード基盤から脱し、ユーザーとの接点を広げる狙いがあるためだ。

同社がOnePlay Gameで重視するのは、ゲームそのものよりも背後にある収益構造だ。広告視聴に応じたリワードモデルを含め、自社のログイン基盤と決済インフラを組み合わせ、ゲーム起動からアイテム購入までをアプリ内で完結させる導線を整える考えだ。

同日に公開したD2C決済サービス「OneWebshop」も、この戦略の一環に位置付けられる。OneWebshopは、PG手数料を含めて手数料8%でゲームアイテムを販売できるサービスで、5月末に提供を始める予定。OneStoreは、ダウンロード、決済、プレイを単一プラットフォーム上で完結させる「オールインワンストア」を中長期の成長戦略に掲げている。

Tossは、ミニゲームを含むミニアプリのエコシステム拡大を急いでいる。2025年7月にリリースしたミニアプリプラットフォーム「App in Toss」を通じて、3000万人超のユーザー基盤と金融インフラを外部パートナーに開放した。「日常のスーパーアプリ」戦略の一環として、金融アプリの中にゲームや生活密着型サービスを取り込み、滞在時間の拡大を狙う構えだ。

規模の拡大ペースも速い。リリース時に約100件だった提携ミニアプリは、2026年2月に1000件を超え、5月7日時点では約4000件に達した。このうちゲームアプリは約800件で全体の約20%を占め、最も活発なカテゴリーとして定着している。

供給側の参入障壁も下がっている。生成AIを活用し、非開発者が2カ月で21本のミニアプリをリリースし、最大クリック率20.9%を記録した事例も出ている。専門開発会社だけでなく、個人開発者にとっても新たな流通・収益チャネルになり得るとの見方がある。

Tossの動きは、単なるプラットフォーム提供にとどまらない。2025年にはゲームパブリッシング職の採用を始め、2026年には事業目的に「ゲームソフトウェア製造業」を追加した。業界では、プラットフォーム運営を超え、ゲーム流通や運営にまで事業領域を広げつつあるとの見方が出ている。

OneStoreとTossがミニゲーム、ミニアプリに注目する背景には、ユーザー行動の変化がある。Kakao Payが自社ジャーナル「PayerTension」を通じて4万6224人を対象に実施した調査では、回答者の約70%が、ゲームのために新たなアプリをインストールすることに負担を感じると答えた。

アプリのインストールや大容量ダウンロード、定期的なアップデートを煩雑に感じるユーザーが増える中、より軽量で即時性の高い形でコンテンツを消費する傾向が強まっている。ミニゲームは一度の読み込みですぐに起動でき、こうした需要と合致する。

Kakaoの撤退は、ミニゲームの限界も示している。Kakao Gamesは2016年からKakaoTalk内で「Snack Game」を運営し、37タイトルを提供したが、利用率の低さと収益性の乏しさを克服できず、2023年にサービスを終了した。

この事例は、ミニゲームがアクセシビリティの高さだけでは持続的な事業になりにくいことを示している。インストール障壁を下げても、再訪を促す仕組みと収益に結び付ける導線がなければ、プラットフォーム内の長期サービスとして定着しにくいということだ。

その点、OneStoreが決済インフラとの連携を前面に打ち出し、Tossが金融インフラとミニアプリの収益化手段を組み合わせているのは、過去のミニゲームが直面したマネタイズ上の限界を補う試みといえる。

海外ではすでに、ミニゲームやミニアプリをプラットフォーム拡張の手段として活用する動きが進んでいる。Telegramは2016年からHTML5ベースのゲームサービスを展開し、2023年以降はTelegramミニアプリを基盤に、TONエコシステムと連動したリワード型ゲームモデルも広がった。もっとも、これはTelegramが単一のゲームサービスとして直接運営しているというより、ミニアプリとブロックチェーン関連プロジェクトが結び付き、エコシステムが拡大してきた流れに近い。

Discordも2022年、サーバー内でユーザー同士が一緒に楽しめるカジュアルゲームを投入した。ゲームを通じてコミュニティ内の滞在時間とユーザー間の相互作用を高める狙いがあった。

YouTubeも2024年にアプリ内ゲームサービス「Playable」を展開しているが、韓国のゲーム物の管理に関する事前審査規制の影響で、韓国内からは利用できない。YouTube Playableは、外部のアプリ内課金や外部広告を制限する構造となっており、現時点では直接決済よりも、滞在時間の拡大とプラットフォーム内のコンテンツ体験強化に軸足を置くサービスとみられる。

ミニゲームがプラットフォームの主要機能として定着した市場としては、実質的に中国が唯一とされる。OneStoreによると、中国のミニゲーム市場規模は11兆5000億ウォンで、同国のゲーム市場全体の15.3%を占める。TencentのWeChatやAlibabaのAlipayなどが、ミニゲーム、決済、生活サービスを組み合わせたエコシステムを構築してきたことが背景にある。

業界関係者は「ミニゲームは参入障壁が低い分、離脱もしやすく、トラフィックを集めること自体はそれほど難しくないかもしれない」とした上で、「実際にユーザーがミニゲーム内で決済するかどうかが事業の持続可能性を左右する。確かな実績が示されるまでは、各社ともなお試行段階にある」と話している。