5月の発売を控える個人投資家向けの「国民成長ファンド」を巡り、市場で期待と警戒感が入り交じっている。個人マネーを先端戦略産業に振り向ける政策商品として、所得控除や低率課税、損失吸収の仕組みを打ち出す一方、長期の資金拘束や実効性への疑問もくすぶる。

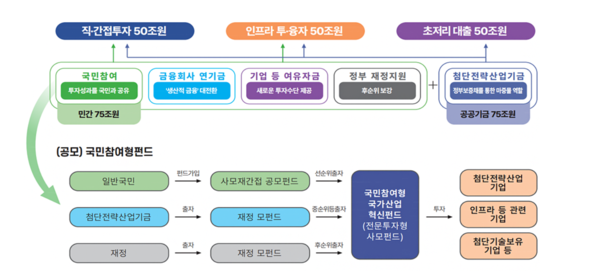

国会と金融業界によると、同ファンドは総額150兆ウォン規模で組成する国民成長ファンドの一部として設ける個人向け商品だ。

政府と金融界は、国民成長ファンドの枠組みの中で、一般投資家が資金を拠出して収益を共有できるよう、5年間で計3兆ウォンを個人向け枠として別途設ける。年間の募集額は6000億ウォンを見込む。

制度面での最大の訴求材料は、具体化が進んだ税制優遇と損失吸収の仕組みにある。

投資額に対する所得控除は、3000万ウォン以下が40%、3000万~5000万ウォンが20%、5000万~7000万ウォンが10%。税制メリットは最大1800万ウォンとなる。1人当たりの投資上限は2億ウォンで、配当所得には9%の分離課税を適用する。

金融委員会は4月10日、サブファンド運用会社の選定基準を公表した。ファンド組成額の60%以上を、AI、半導体、バイオなど「12大先端戦略産業」に投資する方針だ。

このうち30%以上は、非上場企業やKOSDAQの技術特例上場企業に新規資金として投じる。リスクマネーの供給を担う狙いがある。販売額の20%以上は庶民層に優先配分し、資産形成の機会を広げる方針も示した。

一方で、優遇策の裏側には投資家が負うリスクもある。最大の論点は、加入後5年間は資金が拘束されるクローズド型の仕組みだ。

途中で資金が必要になっても、原則として換金は難しい。税制優遇を受けるには最低3年間の保有が必要で、流動性の面で個人投資家の負担は小さくない。

この点は、ユン・ソンニョル政権の若年層向け資産形成支援策「青年跳躍口座」で課題となった点とも重なる。同口座の中途解約率は20.2%だった。

長期保有を前提とする設計は、富裕層向けの節税策ではないかとの批判にもつながっている。庶民層に20%を優先配分するとしても、所得控除の上限1800万ウォンを満額で受けるには、7000万ウォンを5年間拠出し続ける必要があるためだ。

庶民層や中間層には負担が重く、余裕資金を持つ高額資産家の節税手段にとどまるとの指摘も出ている。

販売現場での不適切な勧誘への懸念も残る。政府は民間資金の参加を促すため、劣後出資者としてファンド損失の最大20%を先に負担する緩衝装置を設けた。

ただ、損失が20%を超えれば、個人投資家にも元本割れが生じ得る。販売時に元本保証の商品であるかのように説明したり、安全資産として過度に強調したりすれば、将来的に大規模な消費者被害につながる可能性がある。

収益率の見通しや配当の支払い方法がなお不透明な点も、投資妙味を削ぐ要因だ。政策目的を担うファンドという性格上、市場のプライベートエクイティ並みの高収益は見込みにくいとの見方が強い。

過去の主要な政策ファンドでも、市場予想を下回る運用実績にとどまった例があり、投資家の慎重姿勢を強めている。収益の柱となる配当についても、支払いの時期や方法に関する明確な指針は示されていない。

金融当局は、こうした懸念を踏まえつつ、ファンドの定着に向けて運用能力の底上げを図る方針だ。

金融委員会の関係者は「5月中旬までに運用会社の選定を終え、有価証券届出書の提出など必要な手続きを経て、5月中に商品を正式発売する」と述べた。あわせて「運用実績の優れた運用会社には追加のインセンティブを付与するなど、国民の実質利回りの向上を図る」と説明した。