SKCは2月5日、2025年10~12月期決算を発表した。売上高は4283億ウォンで前年同期比0.8%増、営業損失は1076億ウォンとなり、赤字幅は30.8%拡大した。

赤字拡大の主因は、資産構造改革に伴う一過性費用の計上だ。SKCは、二次電池事業と化学事業で工程効率化を進める過程で、有形固定資産の減損など計3166億ウォンの一過性費用を計上したと説明した。資産再編を先行して進めることで、今後は固定費負担の軽減を見込むとしている。

2025年通期では、売上高が1兆8400億ウォンと前年から6.9%増加した。一方、営業損失は3050億ウォンだった。

事業別では、二次電池材料事業は北米市場の拡大が成長を下支えした。ESS(エネルギー貯蔵装置)向け銅箔の販売量は前年に比べ133%増加し、新たな成長ドライバーとして浮上した。主要顧客の米国工場増設を受け、電気自動車向け銅箔の販売量も61%増えた。

半導体材料事業は、AIデータセンター向け高付加価値製品の需要増を追い風に、通期で過去最大の実績となった。10~12月期の営業利益も前四半期比25.9%増となり、成長基調を維持した。

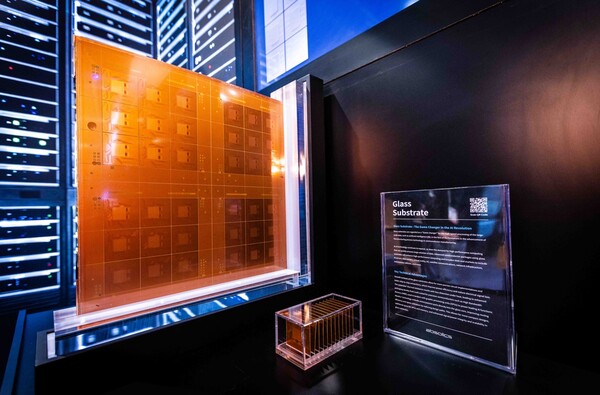

米ジョージア州工場で進めるガラス基板事業も順調に進んでいるという。試作品の評価では、顧客から好意的な反応を得たとしている。

財務面では、永久交換社債の発行と非中核事業資産の流動化を通じ、計8933億ウォンの現金を確保した。SKCは、業績回復とガラス基板事業の立ち上がりまで、財務体質の強化と流動性管理を進める方針だ。

SKCは「短期的な成果管理とあわせ、より根本的な視点から事業構造と原価・費用構造全般を綿密に点検していく」とした上で、「中長期の成長ストーリーを継続できるよう、持続可能な成長基盤の確立に最善を尽くす」とコメントした。