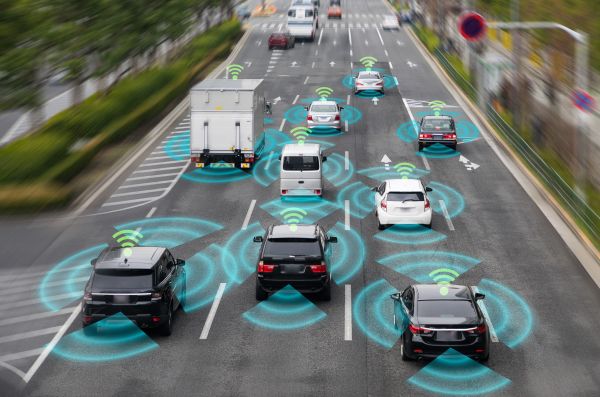

世界のモビリティ業界で、自動運転と都市航空交通(UAM)を軸にした競争が一段と活発になっている。Waymoが米国でロボタクシーの展開を広げ、Waabiは大型調達で開発を加速。Uberも自動運転の商用化とエアタクシー事業を同時に進めている。一方、Teslaでは中国販売の急減や幹部級人材の離脱が重なり、成長鈍化への警戒感が強まっている。

Waymoは米10都市でロボタクシー事業を拡大し、2026年の全面展開を目標に掲げた。自動運転開発企業のWaabiは12億ドルを調達し、NVIDIAとUberの支援を受けながら技術開発を進めている。

Uberは自動運転の商用化戦略を本格化し、「Uber Autonomous Solution」を立ち上げた。ドバイではエアタクシーサービスも始め、地上に加えて空の移動市場にも事業領域を広げている。さらに、Autonomous A2Zは、自動運転技術に関するUAE向け輸出承認を取得し、海外市場への進出を進めている。

Teslaを巡っては、成長鈍化懸念と事業体制の見直しが主要な論点となっている。同社はModel 3のアップグレードを予告し、QHDディスプレイの搭載など商品力の強化を打ち出した。ただ、中国でのEV販売は45%急減しており、需要減速への懸念が強まっている。

また、Cybercabの統括責任者の退社を受け、主要人材の流出を不安視する見方も出ている。商用車向けインフラでは、米15州で電気トラック用充電拠点を64カ所追加する計画で、ネットワーク拡充を急ぐ。成長戦略を進める一方で、構造的な課題も浮き彫りになっている。

韓国のモビリティプラットフォーム企業では、事業規模の拡大よりも収益性を重視する動きが鮮明になってきた。TADAでは旧正月連休中の空港移動予約が過去最高を記録し、需要回復を示した。SOCARは昨年10〜12月期の営業利益が132億ウォンと、前年同期比345%増だった。Humax Mobilityも駐車事業で売上高2000億ウォンを達成した。

主要3社はいずれも黒字化を果たし、競争の軸は利用者拡大から収益力へ移りつつある。昨年の事業運営では「選択と集中」が共通のキーワードとなった。T Mapはキックボード事業と運転代行事業を見直し、SOCARは子会社構造を整理。Kakao Mobilityはプラットフォームサービスの構成を再編した。各社ともコスト構造の見直しと、データ・AIを活用した収益モデルの強化が業績改善につながった。

中古車市場では、EVの値崩れと特定車種への人気集中が同時に進んでいる。米国では、登録から1年程度の中古EV価格が新車に比べて約2000万ウォン下落するなど、下落基調が目立つ。一方、韓国の中古車市場ではGenesis GV70の取引件数と検索量が3月に入って急増している。世界的なEV価値の下落と、国産プレミアムSUVへの需要が対照的な動きを見せている。

完成車メーカー各社では、電動化戦略の多角化も続いている。Volvo EX30は双方向充電に対応し、EVの活用範囲を広げた。ToyotaはEV充電器の設置簡素化に向けてTreehouseとの協業を進めている。さらに、HiluxのBEVプラットフォームをベースとした次世代ハイブリッドSUV投入の可能性も取り沙汰されており、インフラ整備とパワートレイン戦略を並行して強化する動きが目立つ。

新たなパーソナルモビリティの登場も注目を集めた。球体1つの上に乗り、360度の全方位走行を可能にする「OneBall Bike」は、独特のバランス機構で話題を呼んでいる。従来の2輪型モビリティとは異なり、球体を軸に回転と移動を同時に実現する仕組みで、次世代マイクロモビリティの可能性を示した。

日本では、電動自転車に続く新たな選択肢として、4足歩行ロボット「Corleo」の開発が進んでいる。2030年の商用化を目標としており、車輪ではなく4本の脚で地形に対応する方式を採用した。オフロード走行やレジャー用途を想定した未来型の移動手段で、モビリティの概念が「走る」だけでなく「歩く」方向にも広がり始めている。