韓国で信用貸出が約5年ぶりの大幅増となった。市場金利の上昇で貸出金利はすでに年6%を超えており、利上げ観測も強まるなか、いわゆる「借りて投資する」層の利息負担が一段と重くなるとの懸念が広がっている。

金融業界によると、5大銀行(KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行、NH農協銀行)の5月の信用貸出残高は前月比で2兆6000億ウォン超増加した。増加幅は、KOSPIが3200を上回っていた2021年4月以来、5年1カ月ぶりの大きさとなった。

足元では月次の増加額が1兆ウォン前後にとどまっていたことを踏まえると、今回は異例の伸びといえる。

増加を主導したのはマイナス通帳貸出とみられる。銀行業界では、月末になってもマイナス通帳の残高が大きく減らなかったことから、一部資金が株式投資需要に向かった可能性があるとみている。

こうしたなか、貸出利用者の負担を押し上げる要因として、韓国銀行の金融政策転換への警戒感が強まっている。

韓国銀行の金融通貨委員会は先月28日、基準金利を年2.50%で据え置いた。ただ、先行きについては利上げに踏み切る可能性がこれまでより鮮明になった。

シン・ヒョンソン総裁は、物価や成長、為替、不動産市場の動向を踏まえ、適切な時期に基準金利を引き上げる必要があるとの認識を示した。委員らの今後6カ月の金利見通しでも、多くが現行水準を上回る可能性を示唆した。

債券市場も韓国銀行の引き締めシグナルに反応している。信用貸出金利の算定に影響する銀行債1年物金利は先月末に年3.453%まで上昇し、23カ月ぶりの高水準を付けた。

住宅ローンの固定金利の基準となる金融債5年物金利も、足元で年4.280%まで上昇し、2023年11月以降で最高水準となった。

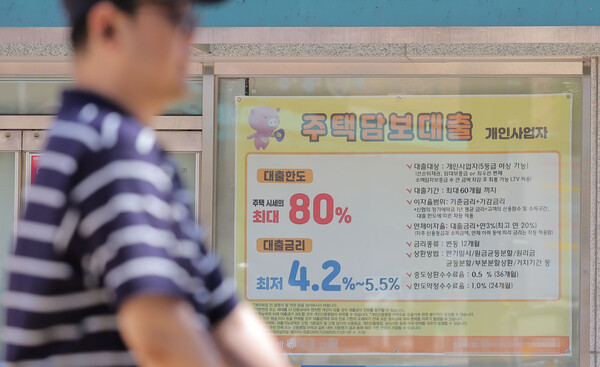

市場金利の上昇を受け、5大銀行の信用貸出金利の上限は年6%を超えた。住宅担保貸出の5年固定型金利も年4%台半ばから7%台前半まで上昇している。

銀行が加算金利を大幅に引き下げない限り、実際の適用金利はさらに上昇する可能性が高い。

信用貸出やマイナス通帳貸出は満期が短く、金利変動が比較的早く反映される。このため、借入投資をしている利用者ほど負担増を強く受けやすい。

株価の上昇率が利息コストを上回る局面では、借入による投資が利益につながる余地はある。ただ、相場が調整局面に入れば、投資損失と利息負担が同時に膨らむ可能性がある。

影響は借入投資の利用者にとどまらない。家計貸出全体でも負担が増す可能性がある。貸出金利が0.25ポイント上昇した場合、家計貸出利用者の年間利息負担は約3兆2000億ウォン増えると推計される。1人当たりでは年平均16万3000ウォン程度の負担増に相当する。

とりわけ、変動金利型の貸出比率が高い利用者や、信用貸出を活用して投資している層は金利変動の影響を受けやすい。5年前の「借入総動員」「借りて投資する」局面で資金を借りた利用者が金利再算定の時期を迎える場合や、マイナス通帳の与信枠を投資資金に充てている場合は、負担増がより早く表れる可能性がある。

金融業界では、足元の環境下で借り入れを増やして投資を拡大するのはリスクが高いとの見方が出ている。金利上昇局面では、投資収益率だけでなく、調達コストと返済能力をあわせて見極める必要があるためだ。

株式市場が上昇基調を維持しても、貸出金利が急速に上がれば実質的な収益率は低下しうる。市場が不安定化した場合は、損失幅がさらに広がる恐れもある。

銀行関係者は「最近の信用貸出の増加は投資需要と結び付いた動きにも見えるが、金利上昇局面では負担が想定以上のスピードで増える可能性がある」と指摘した。そのうえで「事実上、利上げ局面に入っただけに、借り入れの際には金利変動リスクと返済計画を先に点検すべきだ」と話した。