科学技術情報通信部は6月3日、2025年付加通信事業実態調査の結果を公表した。これによると、2024年の付加通信サービス売上高は502兆9000億ウォンとなり、前年比15.3%増加した。うちデジタルプラットフォームサービスの売上高は161兆5000億ウォンで、全体の32.1%を占めた。

今回の調査は、付加通信市場の実態把握と関連政策への活用を目的に実施した。主要デジタルプラットフォームサービスの利用行動に加え、デジタルプラットフォームの結合販売に関する調査も新たに盛り込んだ。

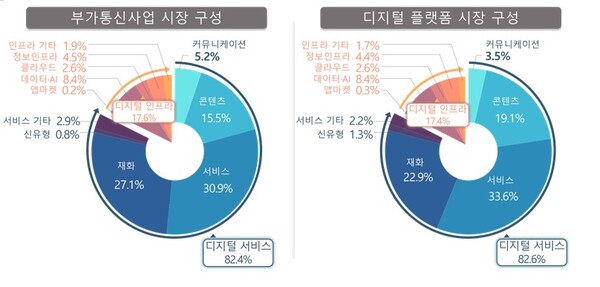

回答した付加通信事業者1451社の2024年の主力サービスをみると、「フードデリバリー、旅行・宿泊予約などのサービス提供」が30.9%で最も多く、「電子商取引などの商品取引」が27.1%、「検索・ゲームなどのコンテンツ提供」が15.5%で続いた。全体の59.0%は、2種類以上の付加通信サービスを提供していた。

このうち765社(52.7%)はデジタルプラットフォーム事業者だった。主力サービスの内訳は「サービス提供」が33.6%、「商品取引」が22.9%、「コンテンツ」が19.1%などで、68.2%が2種類以上のサービスを兼営していた。

売上高ベースでは、科学技術情報通信部が2024年の付加通信サービス売上高を502兆9000億ウォンと推計した。デジタルプラットフォームサービス売上高は161兆5000億ウォンで、前年比5.4%増だった。

デジタル技術の活用状況では、付加通信事業者の62.2%が1つ以上の新技術を導入していた。デジタルプラットフォーム事業者では75.2%と、さらに高い水準だった。活用分野は両者ともAI、ビッグデータ、サイバーセキュリティの順で、デジタルプラットフォーム事業者のほうがすべての分野で活用比率が高かった。

事業運営上の課題としては、先端技術分野の専門人材の確保、産業振興に向けた政府支援の不足、インフラコストの負担などが挙がった。海外展開では、マーケティングや流通、現地化、法制度関連情報の確保、支援人材の確保に難しさを感じているとした。

同部はあわせて、主要デジタルプラットフォームサービスの利用行動を把握するため、全国17の市・道に住む19~69歳の男女2500人を対象に利用者調査も実施した。

プラットフォーム類型別の2025年10~12月の利用経験率は、「検索」が98.7%で最も高く、「メッセンジャー」が98.5%、「地図・プレイス情報」が96.8%、「電子商取引」が95.6%、「動画共有」が92.7%で続いた。毎日利用する比率は、「メッセンジャー」が91.3%、「検索」が85.8%、「動画共有」が69.5%の順だった。

直近3カ月以内に2つ以上のプラットフォームを併用した比率は、「電子商取引」が83.9%、「ソーシャルメディア(SNS)」が79.9%、「検索ポータル」が76.9%の順で高かった。一方、「中古取引」は25.9%、「アプリマーケット」は24.9%と相対的に低かった。

特に電子商取引とSNSでは、利用するプラットフォーム数が平均で3つを超え、他の類型に比べてマルチホーミングが活発だった。

サブスクリプション拡大に伴うプラットフォームの結合販売の実態も調べた。結合販売は、プラットフォーム企業が月額料金などを対価に複数のサービスをまとめて提供する方式で、個別契約よりコストパフォーマンスが高い半面、隣接市場での競争制限や利用者の囲い込みにつながる懸念があると指摘した。

男女2500人を対象とした調査では、OTTのメンバーシップ加入経験がある回答者は1347人で、全体の53.9%だった。加入先はSKT、KT、LG Uplus、Tving+Wavveの順に多かった。

一方、メンバーシップ加入の有無とは別に集計したOTTの利用順位と、通信事業者のOTTメンバーシップ別にみた利用OTTの順位はおおむね一致した。このため、通信事業者によるOTTの結合販売が市場に与える影響は大きくないと分析した。

電子商取引のメンバーシップ加入経験者は1897人で、全体の75.9%だった。主な利用先はCoupang Wow、Naver Plus、Shinsegae Universe、U+ Universe Passの順だった。

加入や乗り換えの理由をみると、Naverは料金の納得感や連携サービス、Coupangは迅速かつ低価格の配送を強みに競争していることが分かった。