NaverがAIインフラ事業を新たな成長の柱に据える。国内の検索、ショッピング、広告に続く収益源として、世界的に拡大するAI計算需要を取り込むB2Bインフラ事業に本格参入する構えだ。中核となるのが、NVIDIAと進める「AIファクトリー」構想である。

背景には、既存プラットフォーム事業の成長余地に対する問題意識がある。検索広告とコマースは引き続き主力収益源だが、国内利用者基盤への依存が大きく、高成長を持続しにくい構造にある。

イ・チャンヨン氏(ユアンタ証券研究員)は「従来の国内検索・ショッピング中心の収益モデルには成長の限界があり、グローバル展開が可能な新たな収益モデルの確立が必要だ」と指摘する。

その打開策として位置付けるのがAIファクトリーだ。グローバルのAI計算需要を取り込むB2Bインフラとして、新たな収益源の確立を目指す。

◆AIファクトリーは従来型データセンターと何が違うのか

AIファクトリーは、従来型のデータセンターとは性格が異なる。一般的なデータセンターがサーバーの設置・運用基盤を提供するのに対し、AIファクトリーはAIモデルの学習と推論までを前提にした計算基盤だ。GPU、高速ネットワーク、電力、冷却設備、運用ソフトウェアを一体で提供するもので、NVIDIAが次世代の中核インフラ事業として位置付けている。

計画も具体化している。2027年上期に55MW規模で初稼働し、同年末に100MW、2028年末には累計200MWまで拡大する方針だ。長期的にはGW級まで引き上げる構想を描く。

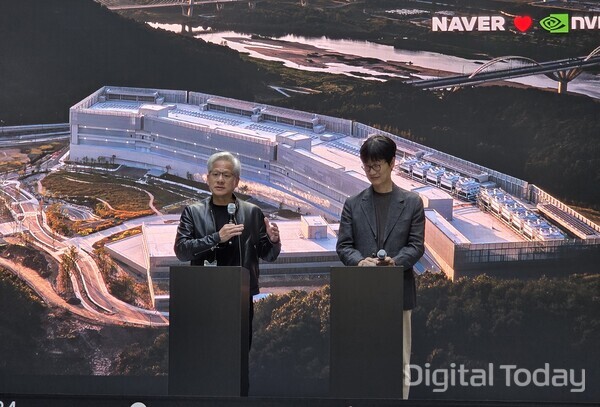

ジェンスン・フアンNVIDIA CEOは先月8日、Naver本社「1784」を訪れ、イ・ヘジンNaver取締役会議長と会談した際、「1GWのAIファクトリーを構築できれば、Naverは今の10倍の規模になり得る」と述べた。Naverは、1GW級データセンターが完成する2030〜2031年ごろには、年間売上高が約20兆ウォンに達する可能性があるとみている。

Naverが単なるインフラ賃貸にとどまらない理由もここにある。証券業界では、米AIインフラ企業CoreWeaveの年間売上規模を850MWベースで約10兆ウォンとみる見方がある。これに対し、Naverが1GWベースで20兆ウォンというより大きな収益目標を掲げる根拠は、ソフトウェアとサービスを組み合わせた付加価値にある。

Naverは、自社開発の大規模言語モデル(LLM)「HyperCLOVA X」を実サービスに適用してきた実績を持つ。GPU利用料に加え、顧客データに合わせたAIモデルの再学習や、業種別に最適化したAIソリューションの提供まで手掛ける「フルスタック」事業者を目指している。

チェ・スンホ氏(DS投資証券研究員)は、Naverについて「ファウンデーションモデルを実際に量産・商用化した数少ないフルスタックAIプレイヤーだ」と評価したうえで、「単なるインフラ貸与ではなく、インフラからアプリケーションまで全工程をつなぐ役割を志向している」と説明する。こうした点が、単純なGPU賃貸事業者との差別化要因になるとの見方だ。

Naverが特に有望視するのが「ソブリンAI」需要である。各国の政府や企業が、自国の言語、規制、産業データに合わせて独自に構築するAIを指す。防衛、金融、医療など機微情報を扱う分野では、米ビッグテックの汎用AIモデルにデータを預けにくい。Naverは、HyperCLOVA XとAIファクトリーの基盤を組み合わせ、この市場の開拓を狙う。

NVIDIA側にも事情がある。GoogleやAmazonなどが自社チップ開発を強化するなか、アジアのソブリンAI市場を共に攻める信頼できるパートナーが必要であり、その候補としてNaverが浮上したという。

◆構想の成否を左右するのは実行力

もっとも、構想を実際の収益につなげるには課題も多い。

まず問われるのが顧客契約の確保だ。証券業界では、AIファクトリー関連の売上計上は2027年下期から始まるとみている。協議中の第1段階の顧客が初期の200MW分をすべて利用する場合、年間で約1兆ウォンの売上が見込めるとの見方もある。

長期契約が重要なのは、資金調達と直結するためだ。200MW段階だけでも投資額は約100億ドルに上り、1GWまで拡大した場合の総投資額は300億〜600億ドルに達する可能性がある。イ・チャンヨン氏は「Naverと戦略的パートナーがそれぞれ約10億ドルを投資し、残りは外部投資家から調達する計画だ」と説明した。

Naverは、資産保有と運営を切り分けるスキームも検討しているとされる。特別目的会社(SPV)がGPUやデータセンター資産を保有し、Naverがそれを賃借して運用する方式で、大規模資産を自社で直接抱え込まず、運営に集中する狙いがある。

NaverはNDRで「外部資金を円滑に呼び込むには、将来キャッシュフローの可視性が重要になるため、当面は長期供給契約を軸に進める」と説明した。長期契約の確保が外部投資を呼び込み、その投資が実現して初めてインフラ整備も加速する構図だ。

◆電力・用地・技術変化が事業スピードを左右

電力と用地の確保も大きなハードルとなる。当初は世宗データセンター「GAK Sejong」のグリーンフィールド拡張が中核拠点とみられていたが、電力需給の制約から、想定より時間を要する見通しだ。このため証券業界では、2027年上期の初期稼働分は、世宗での自社増設ではなく、外部から賃借するスペースを中心に構成される可能性が高いとみている。Naverは現在、韓国内の主要産業団地に加え、日本や東南アジアなどアジア圏でも利用可能なスペースを探している。

一方、政府は先月29日、AIデータセンターを3大メガプロジェクトの一つに位置付け、電力、用水、用地、許認可を支援する方針を示した。政策支援が具体化すれば、電力と用地確保の負担が一部和らぐ可能性がある。

電力問題の重さは数値にも表れている。Naverの「2025統合報告書」によると、2040年の自社電力使用量は現状の約3倍となる1テラワット時(TWh)に達する見通しだ。これはソウル市の約28万世帯が1年間に使う電力量に相当する。

AIファクトリーは一般的なデータセンターよりも電力密度が高い。NVIDIAのH100・H200ベースでは、GPU1基当たりの消費電力は700W超。GB200 NVL72ラックでは、ラック全体で120〜130kWに達する。GPUを確保できても、電力と冷却設備が伴わなければ稼働は難しい。

Naverが今年4月、GS風力発電と電力購入契約(PPA)を締結し、持ち分30%を取得したのもこのためだ。2028年上期から年間180ギガワット時(GWh)規模の再生可能エネルギーを確保し、AIファクトリー拡張に伴う電力需要と炭素コストを同時に管理する考えだ。

技術変化のリスクもある。AIモデルの効率化が急速に進めば、計算需要そのものが減少する可能性があるほか、NVIDIA製GPUを代替する新技術が登場する可能性も否定できない。イ・チャンヨン氏は、AIコンピューティング需要の伸びと売上・費用のタイミングのずれに加え、NVIDIA GPUを代替する新技術や高効率AIモデルの登場を、目標収益達成を阻む要因として挙げた。

AIファクトリーがNaverの新たな成長軸となるかを占う最初の関門は、長期顧客契約の確保だ。契約が固まって初めて資金調達と設備投資が進み、さらに電力と用地の手当てを経て本格稼働へつながる。NVIDIAとの協業はあくまで出発点であり、継続的な売上と利益に結び付けられるかが今後の焦点となる。