米議会でクラリティ法案の審議が進む中、Grayscaleは、取引や貸借、ステーキングなどオンチェーン金融で実際に収益を生むアプリケーショントークンが規制明確化の恩恵を受ける可能性があるとの見方を示した。米ブロックチェーンメディアのCryptoSlateが26日(現地時間)、伝えた。

Grayscaleは、連邦レベルでデジタル資産の規制枠組みが整えば、パブリックブロックチェーン上で事業を展開する企業や金融機関の参入障壁が下がるとみている。クラリティ法案は、デジタル資産と関連事業者に対する規制責任の所在を明確にする内容を含んでおり、支持派は銀行や資産運用会社などの伝統的金融機関が事業を進めやすくなると期待する。

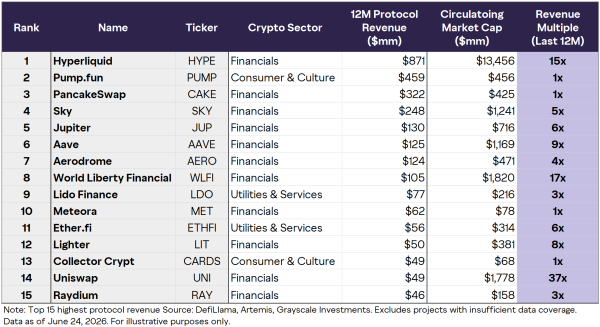

こうした中でGrayscaleは、すでに取引を処理し手数料収入を得ているプロトコル関連トークンを有力な恩恵候補として挙げた。

取引分野では、Hyperliquidを最有力候補と位置付けた。Hyperliquidの直近12カ月(6月24日まで)のプロトコル収益は8億7100万ドルで、集計対象の中で最大だった。HYPEの流通時価総額は約134億6000万ドルで、直近1年の収益に対する評価倍率は約15倍となる。バリュエーションは相対的に高いものの、最も近い競合に比べてほぼ2倍の収益を稼いでいるとした。

このほか、PancakeSwap、Jupiter、Aerodrome、Raydiumなども追い風が見込まれる銘柄として言及した。PancakeSwapは直近12カ月の収益が3億2200万ドルだった一方、CAKEの流通時価総額は4億2500万ドルで、収益比は約1倍にとどまった。

Jupiterは収益1億3000万ドルに対し流通時価総額7億1600万ドルで約6倍、Aerodromeは収益1億2400万ドルで約4倍水準。Meteoraは収益6200万ドルに対し、バリュエーションは7800万ドルにとどまった。Raydiumも収益4600万ドルに対し、流通時価総額は1億5800万ドルで約3倍だった。

一方、Uniswapはやや異なる。プロトコル収益が4900万ドルだったのに対し、UNIの流通時価総額は約17億8000万ドルで、収益比は37倍に達した。Grayscaleが集計した15プロトコルの中で最も高い倍率という。規制明確化が大幅な取引拡大につながらなければ、低倍率の競合に比べて見直し余地は限られる可能性があるとしている。

Solana基盤のミームコイン発行プラットフォームであるPump.funも上位に入った。年間のプロトコル収益は4億5900万ドルで、トークンの流通時価総額は4億5600万ドルだった。投機性トークン発行に連動する活動が、市場サイクルの変化の中でも持続できるかどうかという懸念が、この評価に反映されているとみられる。

貸借プロトコルも恩恵候補とされた。Aaveは直近12カ月の収益が1億2500万ドルで、AAVEの流通時価総額は約11億7000万ドル、収益比は約9倍だった。

規制されたステーブルコインやトークン化ファンド、ブロックチェーン基盤の証券が増えれば、担保資産プールが拡大し、借入と貸出の需要も増える可能性がある。銀行や資産運用会社がパブリックブロックチェーンに参入すれば、取引所だけでなく、信用市場や担保管理、流動性供給インフラの需要も高まると説明した。

Skyも有力候補として挙げた。従来Makerとして知られていたSkyは、直近1年で2億4800万ドルの収益を計上し、収益額では4位に入った。SKYの流通時価総額は約12億4000万ドルで、収益比は約5倍。ステーブルコインと実物資産連動型トークン(RWA)のトークン化に対するエクスポージャーが大きく、法案が後押しするとみられる金融活動と直接結び付いている点が背景にあるとした。

ドナルド・トランプ米大統領が後援したWorld Liberty Financial(WLFI)も、直近12カ月の収益が1億500万ドルだった。WLFIトークンのバリュエーションは約18億2000万ドルで、収益比は17倍水準。市場が現在の手数料収益にとどまらない価値まで織り込んでいることを示すと分析した。

ステーキングとインフラ領域にも間接的な恩恵が及ぶ可能性がある。Lido Financeは直近12カ月の収益が7700万ドルで、LDOの流通時価総額は2億1600万ドル。収益比では約3倍と低い部類に入る。Ether.fiも同期間の収益が5600万ドル、流通時価総額は3億1400万ドルで約6倍水準だった。

Grayscaleは、法案によってより多くの資産や取引がパブリックネットワークに流入すれば、ブロックチェーンのセキュリティや利回り型商品の需要も高まる可能性があるとみる。ただ、ステーキングには別個の法的論点が残っており、最終法案がすべての問題を解消するとは限らないとも指摘した。

Grayscaleがもう一つ注目したのは、全体としてバリュエーション負担が重くない点だ。集計対象15プロトコルのうち12件は、直近1年の収益基準で一桁倍率にとどまった。

内訳では、Pump.fun、PancakeSwap、Meteora、Collector Cryptが約1倍、LidoとRaydiumが約3倍、Aerodromeが4倍。Sky、Jupiter、Ether.fiは5〜6倍、Righterは約8倍、Aaveは9倍水準だった。

もっとも、収益とトークン価値がそのまま直結するわけではない点は不確定要因だ。プロトコル手数料は、検証人、流動性供給者、開発者、プロトコルの財務金庫、ユーザーなどに配分される可能性がある。

また、トークンの発行分がロックされた後に解除される場合は、流通時価総額だけで最終的な価値を判断しにくいという限界もある。結局のところ、収益成長に加え、手数料分配やトークン買い戻し、ステーキング需要、ガバナンス権限など、経済価値をトークンに結び付ける仕組みを持つプロジェクトが有利になりやすいということだ。

クラリティ法案がすべてのトークン価格の上昇を保証するわけではない。それでも、米国市場を狙う暗号資産プロジェクトにつきまとってきた規制ディスカウントを和らげ、機関投資家の参入を阻んでいた障壁を下げる可能性はあるとしている。