[디지털투데이 신민경 기자] "오픈뱅킹 출범으로 시끌시끌하던데 막상 은행에 방문하면 구체적인 안내를 안 해주던데요. 앱들도 별도 알림을 안 주니 개별로 발품을 팔지 않는 한 무슨 특별한 기능을 이용할 수 있는지 확인하기 어려웠고요."

직장인 김모(27)씨는 최근 다수의 오픈뱅킹 앱을 체험해 보려다 호된 경험을 했다. 시중은행과 인터넷은행, 핀테크 업체 등 선택의 폭은 넓어졌지만 그만큼 계산법이 복잡해진 것이다. 그는 "현실적으로 이 많은 앱들을 다 체험해보고 비교할 수는 없지 않느냐"면서 "저마다 다른 기능에 다른 이름의 서비스를 내놓으니 오히려 복잡하고 이해하기 어렵다"고 말했다.

오픈뱅킹 시대의 개막과 함께 서비스가 봇물을 이루고 있지만 되레 소비자들의 혼란이 가중되고 있다는 지적이다.

7일 현재 금융권에 따르면 총 50여개 기업이 오픈뱅킹 서비스를 시작한 상태다. 지난해 10월 말 시범운영 때는 참여자가 은행 10곳에 불과했지만 지난달 오픈뱅킹 서비스가 출범식을 가진 뒤로 핀테크 업체 31곳과 은행 6곳이 새로 합류했다.

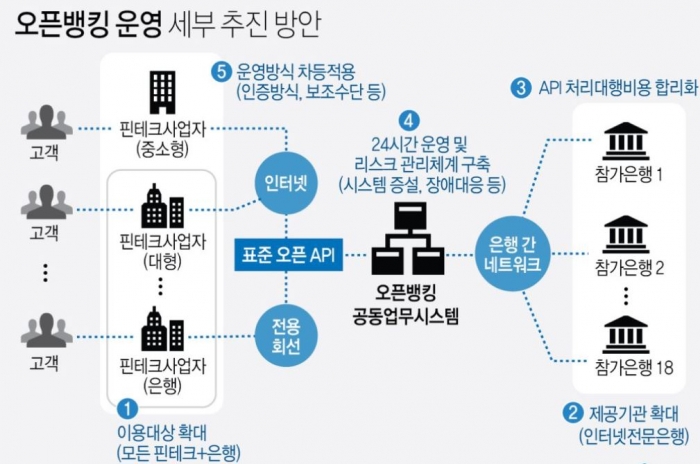

오픈뱅킹은 금융 서비스의 다양한 실험이 가능해지도록 각 은행들이 갖고 있는 고객 계좌정보를 다른 은행과 핀테크 업체들에 개방하는 정책이다. 앱 1개만으로 모든 은행의 계좌를 이용할 수 있어 소비자 편의를 높인다는 평가를 받는다.

은행권 vs 핀테크 업체 경쟁 속 '선택 딜레마' 겪는 소비자들

핀테크 업체들은 오픈뱅킹 확대에 큰 기대를 걸고 발빠르게 서비스 출시에 나서고 있다. 다중 송금을 지원하고 모든 계좌를 체크카드와 연결할 수 있게 하는 식이다. 전유물로 여겨지던 '고객 데이터'를 경쟁사와 나누게 된 시중은행들도 이에 맞서 간편한 타행계좌 간 이체 서비스를 출시하고 우대금리 적금을 내놓고 있다.

하지만 문제는 업체들 간의 경쟁 과열로 인한 번거로움은 고스란히 소비자의 몫이 됐다는 점이다. 결국 주로 쓰이는 것은 계좌 통합 조회와 송금 등의 단순한 기능인데 차별화의 목적이 불분명하단 비판도 나온다.

이군희 서강대 경영학과 교수는 "과한 경쟁은 소비자들로 하여금 '선택의 역설(고를 수 있는 대안이 너무 많으면 선택 자체를 포기하게 되는 경향)'에 빠지게 할 것"이라고 꼬집었다.

물론 업체들도 답답하긴 마찬가지다. "보수적인 성향의 이용자가 많은 은행에서 새 고객을 들이거나 뺏으려면 차별화를 내세울 수 밖에 없다"는 항변이다. 앱을 홍보해도 실 사용자수를 늘리기 힘든 점도 부담이다. 한 시중은행 관계자는 "자사 오픈뱅킹 서비스를 알리기 위해 TV와 신문 등을 통해 적극적으로 광고를 선뵈고 있다"면서도 "소비자의 관심을 끄는 것과 실제적 사용과는 괴리가 있어 유인이 쉽지는 않다"고 했다.

오픈뱅킹선 '先 인프라 後 서비스' 전략 안 통해...규제 먼저 풀어야

이런 가운데 일부에선 기업의 과당 경쟁과 소비자 혼란은 정부의 무리한 인프라 구축에서 비롯됐다는 주장이 나온다. 신민수 한양대 경영학부 교수는 "오픈뱅킹에서 수익모델이 나오려면 마이데이터(본인신용정보관리업) 정책이 자유롭게 발휘돼야 하는데 현재 신용정보법 등을 담은 데이터3법도 법사위에서 계류돼 있지 않느냐"면서 "도로만 깔아놓고 달리는 차 없는 격"이라고 말했다.

오픈뱅킹 정책에서는 '선(先) 인프라 구축과 후(後) 서비스 보급 확대' 전략이 통하지 않는다는 게 신 교수의 설명이다. 그는 "이미 오픈뱅킹이 시행됐지만 이제라도 신용카드와 선불카드가 겪는 난항과 은행간 주 거래 경쟁 심화 문제를 푸는 데 정부와 기업이 힘을 모아야 할 것"이라고 지적했다.

다른 한편에서는 소비자의 책임 있는 행동을 요구하는 목소리도 나온다. 조연행 금융소비자연맹 회장은 "소비자들은 주 거래 은행을 군대나 학교 등 비자발적인 경로를 통해 고르는 경향이 있다"면서 "모델의 이미지와 일시적인 혜택 등을 보는 데에서 벗어나 해당 기업의 재무안전성과 장기적인 플랜을 공부하는 등 보다 적극적인 태도를 보일 필요가 있다"고 말했다.

SNS 기사보내기

관련기사

- 카카오페이 vs 데일리금융... 차기 핀테크협회장 선거전 '후끈'

- [2019 결산/핀테크] '미운 오리'에서 '황금 거위'로...핀테크 시대 개막

- 오픈뱅킹 시대 '활짝'...은행 vs 핀테크 업체, 누가 먼저 웃을까?

- 토스뱅크發 금융 혁신 가능할까?...곳곳 암초에 '글쎄'

- 올해 핀테크 예산 2배 '껑충'... 해외 진출·인력 양성 신규 지원

- [한민옥 칼럼] 이제 ‘관치 핀테크’의 마지막 단추를 끼자

- 금융당국, 핀테크 '확' 키운다... 혁신 금융 서비스 100건 이상 지정

- 핀테크 보안 우려 커지는데... 올해 보안 예산 '확' 줄인 금융당국

- '오픈뱅킹 1라운드' 승자는?... 은행 우세 속 핀테크 업계 '절치부심'

- 은행권 '혜자 적금' 돌풍... 초저금리 시대 웃픈 현실

- 오픈뱅킹 시대 '3자 리스크' 직면한 은행권... 보안 우려↑

- 금융위, 마이데이터 사업자 접수 10월 받는다

- KB국민 '최다' vs 신한 '최저'... 마이데이터 시대 앱 리딩뱅크는?

- 갈 길 먼 '대면 오픈뱅킹'...은행 셈법도 제각각