[디지털투데이 신민경 기자] 하반기 마이데이터 시대의 본격적인 개막을 앞두고 리딩뱅크 경쟁을 펼치고 있는 KB국민은행과 신한은행이 정반대의 '모바일 앱 전략'을 펴고 있어 관심이 쏠린다.

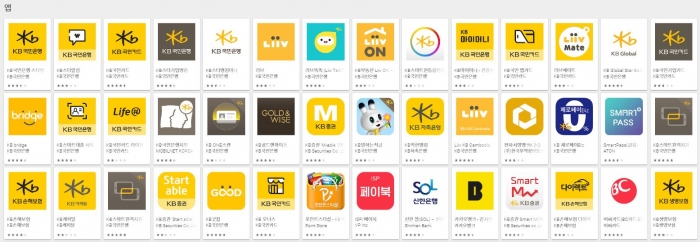

27일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리) 중 가장 많은 앱을 운영하고 있는 곳은 KB국민은행으로 나타났다. 이날 기준 KB국민은행의 모바일 앱 수는 19개다. 이어 우리은행과 하나은행은 각각 13개와 11개로 집계됐으며 신한은행은 6개로 가장 적었다. KB국민은행의 1/3에도 못미치는 수준이다.

이런 두 은행의 앱 수는 올 8월 본격화할 '마이데이터 사업'에 대한 접근법과 관계가 있는 것으로 분석된다. 마이데이터 사업이란 은행·보험·카드사 등 시중 금융기관에 흩어진 개인정보를 모아 다양한 금융서비스를 제공하는 것을 뜻한다. 내부 자원만을 활용해 온 전통금융권이 핀테크업체 등 제3자와의 협업을 통해 금융환경을 개방형으로 바꿀 기회인 것이다.

마이데이터 시대를 준비하는 두 은행의 앱 전략은 극과극이다.

KB국민은행은 일단 앱 통합에 선을 긋고 있다. 통합 앱을 내놓게 되면 금융환경 변화에 유연하게 대비하기 어렵다는 취지에서다. 개정 신용정보법이 시행되면 여러 데이터를 활용해 혁신 서비스를 출시하게 될 텐데 그럴 때마다 통합 앱에 기능을 추가하면 앱 속도가 느려질 수 있단 얘기다.

KB국민은행 관계자는 "크게 투트랙으로 KB스타뱅킹과 리브계열 앱을 중심으로 앱 경쟁력을 높이는 전략을 주진 중이다"며 "마이데이터 시대에 부응하려면 통합 앱보다는 고객의 다양한 수요에 맞춘 앱들을 출시해 라인업을 구축하는 게 중요하다고 판단했다"고 설명했다.

반면 신한은행은 "통합 앱이야말로 마이데이터의 흐름을 읽은 행보"라는 입장이다. 지난해 12월부터 시장에 오픈뱅킹 서비스가 전면 도입되면서 소비자들의 이목을 끈 점도 타행 계좌조회가 가능한 '만능앱'의 출현이다. 같은 맥락에서 갖가지 기능을 통합 앱 1개에 담으면 소비자들의 편의는 더 극대화될 것이란 게 신한은행 측 설명이다.

앞서 신한은행은 지난 2018년 2월 신한은행은 써니뱅크와 신한S뱅크 등 6개로 흩어져 있던 앱을 한 데 모은 통합 모바일 플랫폼 '쏠(SOL)'을 출시했다. 전체 앱 수가 10개도 되지 않는 이유기도 하다.

신한은행 관계자는 "마이데이터 시대를 위해 미리 앱들을 쪼개 놓는다는 일부 은행들의 항변은 '구더기 무서워 장 못 담그는' 격"이라고 했다. 신중론을 취했다지만 뒤집어보면 소비자 편의를 높이기 위한 노력을 하지 않겠다는 해석도 가능하단 것이다. 이 관계자는 "앱을 통합한 뒤로 소비자들의 반응이 훨씬 좋아졌기 때문에 마이데이터 산업이 본격화된 뒤 쏠의 고도화에 집중할 계획이다"고 말했다.

이런 두 은행의 정반대 앱 전략에 대해 전문가들의 평가도 엇갈린다.

문영배 고려대 기술경영전문대 겸임교수(디지털금융연구소장)은 "신한은행의 쏠은 통합 플랫폼이므로 개별 앱에 비해 더 많은 소비자들이 모인다. 또 이들에게 자사 서비스를 노출시키려는 제3사업자를 불러들일 수 있기 때문에 수익적으로도 이득이다"면서 "양면성 플랫폼의 강점을 활용하려면 은행권이 앱을 통합하는 작업에 힘 써야 할 것"이라고 말했다.

반면 개별 소비자들의 속성을 반영한 KB국민은행의 앱 전략에 힘을 싣는 의견도 있다. 신민수 한양대 경영학부 교수는 "은행권은 진입장벽이 높아 각 시중은행들마다 새로운 실험을 하기 좋기 때문에 선두 은행 2곳이 상이한 전략을 펼칠 수 있는 것"이라면서도 "소비자 속성을 유사하다고 본 신한은행의 쏠에 비해 국민은행은 소비자들의 다양한 수요에 집중해 '맞춤형 서비스'를 제공하고 있다. 소비자 선택권을 넓힌 점에선 국민은행이 마이데이터 시대에 더 최적화된 듯하다"고 했다.

마이데이터시대 앱 리딩뱅크는 누가 될지 벌써부터 두 은행의 경쟁에 관심이 모아진다.

SNS 기사보내기

관련기사

- 핀테크업계 '마이데이터 시대' 앞당긴다... 사업 채비 박차

- 금융위, 마이데이터 사업자 접수 10월 받는다

- [신용정보법 간담회] 금융위 "5월 중 마이데이터 사업 접수 받는다"

- '수익성 분석' 시행 카드업계, "마이페이먼트 추진 허용해야"

- 오픈뱅킹 서비스 '봇물'… 되레 혼란스런 소비자들

- 신한은행, 자산관리 서비스 강화...'MY자산 목돈마련' 새단장

- 우리은행, 코로나19 금융지원 위해 본부직원 영업점 파견

- 금융보안원 조직개편... 디지털전환 평가실 신설

- [단독] 우리은행, 디지털화폐 '위비코인' 상용화 보류

- '마이데이터 도입' 3개월 앞으로... 금융위, 수요조사 시작

- 갈 길 먼 '대면 오픈뱅킹'...은행 셈법도 제각각

- 은행권 '마이데이터' 주도권 경쟁 시작

- [핀테크위크2020]오픈뱅킹 거래 하루 500만건..."오픈파이낸스 시대 온다"

- '황금알' 마이데이터 사업...IT·금융 등 116개 기업 참여 희망