韩国股市本周预计将在高波动中寻找新方向。此前由半导体板块主导的上涨行情在短期快速冲高后出现降温迹象,市场接下来更关注的是,资金能否从半导体扩散至其他行业。

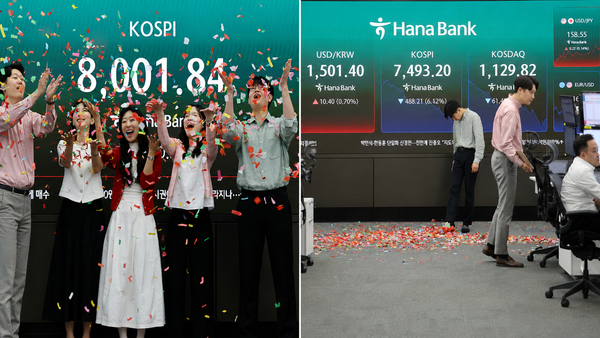

5月15日,KOSPI盘中历史上首次突破8000点,但随后大幅回落,最终收于7493.18点,较前一交易日下跌488.23点,跌幅6.12%。KOSDAQ同样走弱,当日收跌5.14%,报1129.82点。

随着盘中抛压迅速放大,市场一度触发熔断机制。在股指短时间内涨幅过快的背景下,利率上行、汇率波动加剧以及外资持续卖出叠加出现,投资情绪明显降温。

此轮调整的核心原因之一,在于资金过度集中于半导体板块。5月以来,KOSPI仅用8个交易日便累计上涨1380点,涨幅达20.1%,一度逼近8000点;其中,半导体板块对指数涨幅的贡献达到85.3%。

Samsung Electronics和SK hynix的业绩预期改善推动指数快速上行,但资金过度涌入单一行业,也同步抬高了获利了结压力。

与此同时,利率和汇率上行也对市场构成压制。美国10年期国债收益率升至4.5%以上;韩国3年期和10年期国债收益率则分别升至3.75%和4.2%附近。韩元对美元汇率盘中时隔约一个月再次触及1500韩元关口。

在利率与汇率同时上行的情况下,外资配置韩股的吸引力有所下降。外资已连续7个交易日净卖出,累计净卖出规模扩大至约32万亿韩元。

不过,市场普遍认为,这轮急跌更像是对前期过热行情的一次降温,未必意味着上行趋势已经结束。近期KOSPI未来12个月预期市盈率(PER)回升至约8倍,但与历史均值相比仍处于偏低水平。

换言之,虽然指数已明显上涨,但企业盈利预期也在同步上修,现阶段尚难简单判断市场估值已全面进入高位。

本周市场的关键看点在于,半导体板块降温后,哪些行业能够接力。随着一季度财报季接近尾声,半导体盈利预期继续上修的速度可能放缓。在这种情况下,资金或转向此前涨幅相对落后、或者估值尚未充分反映业绩改善预期的板块。

市场目前关注的潜在轮动方向包括化学、能源、医疗健康、软件、银行、IT家电、证券、化妆品与服装,以及必选消费品等板块。这些行业近期涨幅相对有限,市场认为其业绩改善预期可能尚未被充分定价。

宏观数据同样值得关注。18日将公布中国零售销售、工业生产和固定资产投资等主要经济数据。若数据释放出中国经济改善信号,化学、能源、化妆品和必选消费品等板块有望受益;随着中国消费和生产活动修复,韩国企业的出口与盈利预期也可能同步改善。

21日,美国将公布费城联储制造业活动指数,以及Markit制造业和服务业采购经理指数(PMI)。若数据再次确认美国经济仍具韧性,出口股与材料股或获得支撑;反之,若数据走弱,或利率上行压力进一步加大,成长股和高估值板块可能再度承压。

地缘政治风险也仍未消退。中美领导人会晤释放出相对缓和的信号,整体偏正面,但与伊朗相关的不确定性依然存在。

目前WTI原油期货价格仍运行在每桶103美元上方。若油价长期维持高位,可能加重通胀压力,进而压低降息预期,对股市形成负担。

从短期来看,市场也在讨论5月中旬至6月中旬出现调整或横盘的可能性,原因在于通胀压力、利率上行、韩元走弱,以及6月既定事件仍需时间消化。在财报披露基本结束、下一轮盈利预期尚未形成之前,推动市场继续上行的题材可能阶段性减弱。

从中长期看,市场也提出KOSPI有望上探1万点的可能。预测显示,2026年KOSPI预期净利润为689万亿韩元,2027年有望增至853万亿韩元。

若按2010年以来的平均PER估算,KOSPI上沿或有望突破1万点。不过,这一判断的前提仍是半导体盈利预期能够持续兑现。

因此,本周市场的核心仍在于,半导体休整期间,其他板块能否有效承接并支撑指数。若中美经济数据向好,且油价、利率和汇率趋于稳定,材料、消费和成长板块的轮动行情有望进一步扩散。

反之,若高油价、高利率与汇率波动持续,KOSPI在冲击8000点后仍可能面临进一步调整。

Daishin Securities研究员Lee Kyung-min表示,KOSPI在5月仅8个交易日就大涨1380点,涨幅达20.1%,并一度逼近8000点,其间半导体板块对指数急升的贡献达到85.3%。他指出,随着KOSPI以及半导体板块累积的上涨疲态和过热压力逐步显现,市场接下来需要关注非半导体板块能否在半导体短线急涨后接棒走强,或表现出相对优势。