![[사진 : 셔터스톡]](https://cdn.digitaltoday.co.kr/news/photo/202102/263610_222675_5052.jpg)

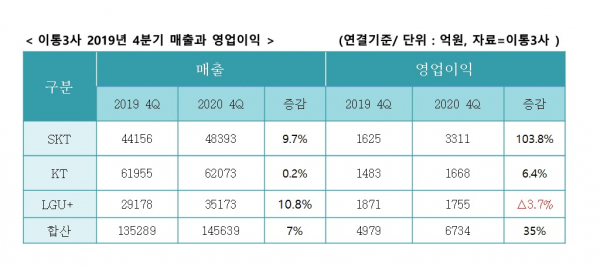

[디지털투데이 백연식 기자] 이동통신 3사의 지난해 4분기 실적이 공개된 가운데 SK텔레콤과 LG유플러스가 인상적인 성적표를 받아든 반면 KT는 상대적으로 부진했다. 특히 연결기준 LG유플러스의 영업이익(1755억원)이 KT(1668억원)를 앞지른 점이 눈에 띈다.

SK텔레콤의 연결기준 영업이익은 3311억원으로 이통3사 중 가장 높았으며 시장 컨센서스(최근 3개월간 증권사에서 발표한 추정치의 평균)를 상회했다. SK텔레콤의 4분기 영업이익이 3000억원을 상회한 것은 2017년 4분기 이후 3년 만이다.

SK텔레콤의 경우 이동통신(MNO) 부문과 비통신 부문 수익성이 균형 있게 개선됐다. LG유플러스는 일회성 비용으로 4분기 영업이익(1755억원)이 컨센서스(1980억원)를 하회했지만, 4분기 일회성 비용(영업비용 700억원, 영업외비용 3600억원)을 감안하면 의미 있는 성과라는 평이다.

KT는 가장 부진했다. 회사 차원에서 강조하고 있는 기업간거래(B2B) 부문이 의미 있는 실적으로까지는 이어지지 않았고 영업이익에서도 LG유플러스에 밀렸다.

9일 공개된 이통3사 실적 성적표(이하 연결기준)를 살펴보면, SK텔레콤은 영업수익(매출) 4.83조원, 영업이익 3311억원으로, 시장 컨센서스를 상회했다. 매출은 전년대비 9.7%, 영업이익은 103.8% 늘었다.

사업 부문별 매출을 보면 ▲MNO 2.93조원(+3.3% YoY) ▲미디어 1조84억원(+22.8% YoY) ▲보안 3709억원(+18.5% YoY) ▲커머스 2247억원(+54.8% YoY)을 기록했다. 부문별 영업이익은 ▲MNO 2309억원 ▲미디어 670억원 ▲보안 330억원 ▲커머스 32억원을 기록했다. 비통신 부문 연결 영업이익 내 비중은 작년 2분기 26.2% → 작년 3분기 30.7% → 작년 4분기 31.2%로 높아졌다.

작년 사업 부문별 매출 성장률은 ▲MNO +2.8% ▲미디어 +17.2% ▲보안 +12.2% ▲커머스+12.1%, 이익 성장률은 ▲MNO +7.5% ▲미디어 +59.2% ▲보안 -8.2% ▲커머스 +497.7%를 기록했다. MNO 부문과 비통신 부문 수익성이 균형 있게 개선됐다는 평이다.

KT는 4분기 서비스 수익은 5.3조원(+0.2% YoY), 영업이익은 1668억원(+6.4% YoY)을 기록했다. 컨센서스 대비 7.6% 하회했다. 28㎓ 대역에 대한 손상 처리(1909억원)로 인해 세전 이익은 적자 전환했다.

▲별도서비스 수익은 3.78조원(+0.5% YoY) ▲영업이익은 1191억원(+90.8% YoY)을 보였다. 사업 부문별 성장률은 ▲무선 +1.6% YoY(전년 동기 대비) ▲인터넷 +0.9%, 유선전화 -8.1%, IPTV +6.9%, B2B -2.5%를 기록했다. 아이폰 판매량 확대 및 가입자 획득 비용(SAC) 상승으로 판매비는 전분기 대비 6.9% 증가한 6863억원을 기록했다. 대신 반대급부로 가입자당평균매출(ARPU) 고객 유입 효과(5G 기준 8만원 이상 요금제 가입 비율 70%)가 나타나면서 ARPU는 전분기 대비 1.0%, 전년대비 1.9% 증가한 3만1946원을 기록했다.

KT가 최근 강조하고 있는 B2B 사업 부분은 아직까지 매출 확대로까지는 이어지지 않는 모습이다.

B2B 매출액은 전년 동기 대비 2.5% 감소한 7079억원을 기록했는데 기업회선(-0.8%), 기업IT(-4.5%), AI/DX(-1.4%) 부문에서 모두 매출이 감소했다. 그룹사 이익 기여는 2019년 4분기 994억원 → 2020년 4분기 477억원으로 축소됐다. 코로나19 영향 및 주요 계열사 임단협에 따른 인건비 증가 영향으로 분석된다.

KT 2020년 네트워크설비투자비(CAPEX) 집행 규모는 2.87조원으로 가이던스(3.1조원)에 못 미쳤다. 28㎓ 대역에 대한 투자 계획 축소, 전국망 공동 투자 변수 등으로 21년 CAPEX는 2.87조원 이하로내려갈 전망이다. 생각보다 이른 시점에 CAPEX 규모가 축소되면서 부채비율은 3Q20 129%→ 4Q20 116.5%로 낮아진 것은 희망적이다.

LG유플러스의 경우 연결 영업수익과 서비스 매출액은 각각 3.51조원(+10.8% YoY), 2.75조원(+16.3% YoY)을 기록했다. 영업이익은 1755억원(-3.6% YoY)으로 컨센서스를 하회했다. 영업외비용 급증으로 당기순이익은 -2247억원으로 적자 전환했다. LG유플러스의 부진 원인은 ▲재고평가손실 ▲성과급 지급 ▲무형자산(28㎓ 주파수 대역) 손상 ▲CJ헬로 영업권 손상 반영 때문으로 풀이된다.

LG유플러스의 무형자산과 영업권 손상 반영 규모는 약 3600억원 내외로 파악된다. 4분기 일회성 비용 반영(영업비용 700억원, 영업외비용 3600억원)을 감안하면, LG유플러스의 실적은 역대 최고 수준이다. 이를 그대로 반영하면 2020년 영업이익은 9562억원(+38% YoY), 세전이익은 8033억원(+40% YoY)로 계산된다. 수익성 개선은 ▲LG헬로 연결 편입 효과(2020년 영업이익 341억원 반영) ▲주요 사업부문의 고성장(모바일 +5.8% YoY, 홈 +9.9% YoY, 기업인프라 +3.5% YoY, 별도 기준) 때문으로 해석된다.

최남곤 유안타증권 애널리스트는 “2020년에 나타난 한국 통신 3사의 공통된 변화는 ‘5G에 대한 소극적 대응으로의 전환’”이라며 “기존 오프라인 요금제에 비해 30% 할인을 제공하는 새로운 5G 요금제는 궁극적으로 오프라인 채널에 대한 구조조정이라는 결과로 이어질 것이다. 기존 판매 채널로 지출되는 리베이트가 축소되면서 수익성이 강화될 것이다. 다만 이에 대한 반대급부로 5G 가입자 유치 속도는 둔화될 가능성이 높다”고 전망했다.