[디지털투데이 고정훈 기자] 코로나19 장기화에 따른 경기 침체와 초저금리로 암울한 성적표를 받아들 것으로 예상됐던 금융지주사들이 3분기에도 호실적을 이어갈 전망이다. 최근 2030세대를 중심으로 소위 ‘영끌’ 현상이 일어나면서 순이자마진이 크게 증가했기 때문이다. 다만 4분기 실적 전망에 대해서는 의견이 분분하다. 4분기도 무난한 실적을 이어갈 것이라는 관측과 코로나19 리스크가 본격적인 악영향을 끼칠 것이라는 예측이 나온다.

19일 금융정보업체 에프앤가이드에 따르면 4대 금융지주(신한·KB·하나·우리)의 올 3분기 당기순이익 예상치는 3조921억원이다. 이는 지난해 같은 기간(3조2446억원)에 비해 4.7% 줄어든 수준이다.

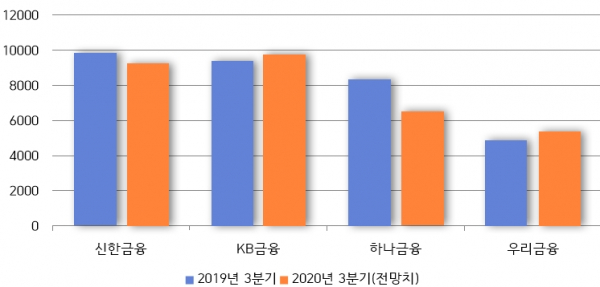

구체적으로 신한금융은 3분기 순이익이 9247억원으로 전년 동기 11.8% 감소할 것으로 예상된다. KB금융은 같은 기간 4.1% 증가한 9794억원, 하나금융과 우리금융은 각각 6473억원(23.6%↓), 5407억원(1.2%↑)으로 예측됐다.

이는 ‘깜짝 실적’에 해당한다는 분위기다. 당초 금융권은 코로나19 사태에 따른 경기침체와 초저금리에 따른 순이자마진(NIM) 감소로 3분기 실적이 지난 2분기와 비슷하거나 다소 하락할 것으로 예상했다.

3분기 실적은 견인한 ‘주인공’은 2030세대 중심으로 이뤄진 ‘영끌’ 현상이다. 실제로 주요 은행의 개인신용대출 잔액 추이는 7월 120조원, 8월 124조원, 9월 126조원으로 꾸준한 증가세를 보였다. 대출이 증가되면서 순이자마진 하락을 상쇄한 것으로 보인다.

다만 4분기 전망은 엇갈린다. 우선 금융지주사들이 상반기 대손비용 충당을 끝낸 만큼 선방할 것이라는 전망이 나온다. 올해 상반기 금융지주사의 대손충당금적립률은 128.62%로 대비를 끝낸 상태다.

비은행부문 실적도 긍정적이다. 최근 시중의 유동성이 한꺼번에 풀리면서 투자금융(IB) 부문의 성장이 이어지고 있다. 카드사도 온라인 채널 거래액 증가 등의 요인으로 전체 개인카드 이용금액이 지난 7월과 8월 각각 5.8%, 3.9% 늘어나면서 실적이 늘어날 것으로 관측된다.

금융권 관계자는 “최근 ‘영끌’, ‘빚투’ 현상이 금융지주와 증권사 등에 긍정적인 영향을 끼쳤다”며 “비은행부문 수익과 상반기 대출 증가에 따른 효과로 하반기에도 긍정적인 실적이 기대된다”고 말했다.

반면 금융당국이 신용대출 속도 조절에 나서면서 4분기 실적은 다소 떨어질 수 있다는 관측도 제기된다. 이미 금융당국 대출 자제령을 내린 이후 지난달 대출 증가폭은 2조9000억원으로 줄었다.

부실대출 리스크도 ‘골칫덩이’다. 최근 금융당국이 발표한 ‘2020년 8월 말 국내은행의 원화대출 연체율 현황’에 따르면 8월말 기준 국내은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.38%로 전월말(0.36%) 대비 0.02%p 증가했다. 아직 신규 연체 발생규모가 크지 않지만 그동안 대출이 빠른 속도로 증가해온 만큼 언제든지 터질 수 있다는 지적이 이어진다.

강혜승 미래에셋대우 연구원은 "경기 불확실성과 자산건전성 우려가 여전하다"며 "신용대출 속도 조절에 나서며 이자수익은 줄어 실적에 부정적 영향을 미칠 수 있다"고 진단했다.

SNS 기사보내기

관련기사

- [2020국감] "개인 대출자 10명 중 7명 우대금리 효과 못 누려"

- 거리두기 강화에 카드결제 횟수 넉달 만에 감소

- 백약이 무효...주가 안 오르는 금융지주들

- 은행권 신용대출 조이기에 2금융권 풍선효과 우려 확산

- 금융당국 신용대출 규제 움직임에 불만 속출

- 2분기 경제성장률 -3.2%...2008년 금융위기 이후 '최저'

- 금융권, 상반기 좋은 실적에도 허리띠 졸라매기 지속

- 신용대출 증가세 한풀 꺾였지만 인터넷은행은 '무풍지대'

- KB금융, 3분기 순이익 1조1666억원...전분기 대비 18.8% 증가

- 하나금융, 3분기 순익 7601억...전분기 대비 10.3% 증가

- 신한금융, 3분기 당기순익 1조1447억...분기 최대 성적

- 뿌듯한 3분기 성적표 받아든 5대 금융지주...더 치열해진 순위 싸움

- 눈덩이 가계 빚...영끌·빚투에 3분기 또 신기록 경신

- 상반기만 자영업자 대출 70조↑…대출자도 38만명 급증

- 빚투 영향? 지난해 3분기 가계 주식투자·차입 '사상최대'