[디지털투데이 고정훈 기자] 금융당국의 신용대출 규제 방침에 은행들이 금리 인상, 대출 심사 강화에 나섰다. 은행들의 이런 움직임에 대출 증가세는 일단 진정된 모양새다. 은행들은 지속적으로 대출 속도를 조절해 건전성 관리에 나선다는 방침이다. 다만 일각에서는 무리한 규제가 대출 문턱을 높이면서 2금융권 풍선효과로 이어질 수 있다는 지적이다.

최근 카카오뱅크는 직장인 신용대출의 최저금리를 기존 연 2.01%에서 연 2.16%로 0.15%p 인상했다. 우리은행도 주력 신용대출 상품인 ‘우리 주거래 직장인대출’의 우대금리를 내렸다. 대출자 소속 기업에 대한 우대금리를 최고 0.6%에서 0.3%로 내리고, 이용실적 중 공과금·관리비'로 받을 수 있는 우대금리 0.1%에 대한 내용을 삭제했다. 앞서 신한은행, KB국민은행, 하나은행, 케이뱅크 등은 이미 대출금리를 0.4~0.7%p 올렸다. 이에 따라 은행들의 신용대출 금리는 2.3~2.4% 사이를 유지하고 있다.

은행들은 금리 인상 외에도 일선 영업점에서 활용되던 지점장 우대금리나 비대면 신청시 받게 되는 우대금리 정책들도 삭제했다. 여기에 200∼270%에 이르던 특수직(의사·변호사 등 전문직 포함)의 소득대비 신용대출 한도 축소와 마이너스통장 만기 연장시 대출 한도를 줄이는 방안 등을 논의 중이다.

은행권은 이런 움직임은 최근 금융당국이 신용대출 급증에 대해 은행들에게 자율적 관리를 요구한데 따른 것이다. 시중은행 신용대출 잔액은 지난달 말 124조2747억원에서 열흘 만에 1조1425억원이 늘어나는 등 최대 증가폭을 보였다.

은행권은 ‘자율적 관리’를 사실상 대출 규제로 해석하고 있다. 금융감독원이 대출에 대한 경고의 메시지뿐만 아니라 은행들에게 신용대출 관리 방안을 제출을 요구하는 등 압박을 이어나가고 있어서다. 금융당국은 은행들이 제출한 자료를 근거로 추석 이후 신용대출과 관련된 조치를 내놓을 것으로 예상된다.

한 금융권 관계자는 “신용대출이 몇 달 사이에 무서운 속도로 불어나면서 속도를 조절해야 한다는 의견이 계속해서 나오는 상황이었다”며 “건정성 관리를 목적으로한 방안들이 계속 나올 것으로 예상된다”고 말했다.

다만 일각에서는 대출규제가 애꿎은 소비자들의 피해로 이어질 수 있다는 지적이 나온다. 한국은행은 코로나19 확진세에 따라 "하반기에도 신용대출 증가세가 이어질 것으로 예상된다"고 내다봤다. 이런 상황에서 서민들은 제1금융권이 대출을 규제로 제2금융권으로 몰릴 가능성이 크다. 이 경우 서민들의 이자부담은 커질 수밖에 없다는 지적이다.

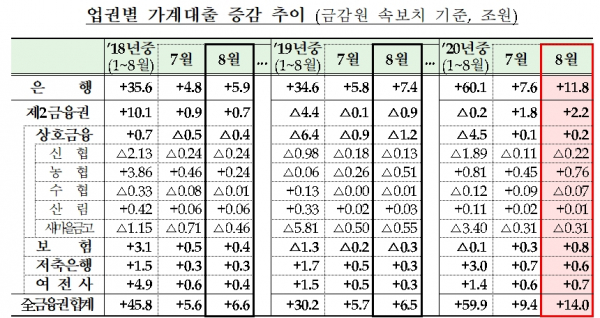

실제로 금융권에 따르면 제2금융권의 가계대출은 하반기에만 4조원 가량 증가했다. 7월과 8월 각각 1조8000억원, 2조2000억원 수준이다. 전체 금융권의 신용대출 증가폭은 6조2000억원으로 지난해 같은 기간 대비(3조4000억원)보다 2조8000억원이나 불어났다.

금융권에서는 고금리인 제2금융권 특성상 대출 용도가 주식이나 부동산 투자가 아닌 생활자금 목적이 강한 것으로 보고 있다. 시중은행의 신용대출이 막히자 비교적 대출심사가 덜 까다로운 제2금융권으로 옮겨가면서 생긴 '풍선효과'로 풀이하고 있다.

SNS 기사보내기

관련기사

- NH농협은행, '디지털 직장인 신용대출 통합 추천 프로세스' 구축

- SC제일은행, 핀테크 위탁 심사 ‘SC제일토스소액대출’ 출시

- 토스 '내게 맞는 대출 찾기'에 신한은행 입점

- 금융당국 신용대출 규제 움직임에 불만 속출

- 금감원, 은행권 '주담대 규제 위반' 점검 돌입

- 대부업체 통한 우회대출 막는다...금융회사 주담대 준수 여부 점검도

- 대출 규제 강화에 은행권 불만..."우회 대출까진 현장 판단 어렵다"

- 청와대 국민청원은 금융 민원실?...대출·공매도·피싱 등 하소연 가득

- 카카오뱅크, 중금리대출 누적공급액 2조 돌파

- 은행 연체율 또 상승...규모는 줄어

- '영끌'·'빚투'가 살렸다...4대 금융지주 3분기 실적도 '맑음'

- 신용대출 증가세 한풀 꺾였지만 인터넷은행은 '무풍지대'