KOSPI能否在3月延续强势走势,正成为市场关注焦点。该指数去年底还徘徊在4200点附近,今年1月底突破5000点后,2月内又相继升破5500点、5800点和6000点。与此同时,市场成交显著放大,日均成交额首次站上30万亿韩元关口。

不过,在指数短期快速上行后,市场也开始警惕外部扰动。随着美国和以色列对伊朗发动大规模打击,中东地缘局势骤然升温,叠加特朗普的关税政策仍存不确定性,KOSPI本月初或面临一定的短线波动压力。

韩国交易所3日数据显示,2月KOSPI日均成交额达到32.2340万亿韩元,刷新历史纪录,较1月的27.0560万亿韩元增加5.1780万亿韩元,增幅为19%。

市场普遍认为,本轮上涨主要受到美国科技股走强,以及市场对第三次《商法》修正案获通过预期升温的共同推动。

从成交结构看,资金明显集中于大型半导体股。2月,Samsung Electronics、SK hynix和Samsung Electronics优先股的日均成交额合计达到10.5020万亿韩元,占KOSPI总成交额的33%。

换手率也明显升温。2月KOSPI上市股票换手率为28.0%,创2022年4月以来、近3年10个月新高。

但在指数短线急涨之后,高位震荡压力也随之上升。市场普遍预计,受中东局势紧张及美国关税政策不确定性影响,3月初获利回吐压力可能加大。

多家券商认为,虽然伊朗最高领袖Ali Khamenei去世后,市场对霍尔木兹海峡可能被封锁、国际油价大幅飙升的担忧有所升温,但局势演变为极端情形的概率仍然不高。

Daishin Securities研究员Choi Jin-young表示,伊朗出现权力真空,加之其盟友黎巴嫩宣布保持中立,意味着冲突长期化的可能性相对有限;同时,霍尔木兹海峡是伊朗重要的战争资金来源,全面封锁并不容易推进。

此外,主要产油国协调机制OPEC+正考虑自4月起重启增产,也被视为有助于缓解油价不安的因素。

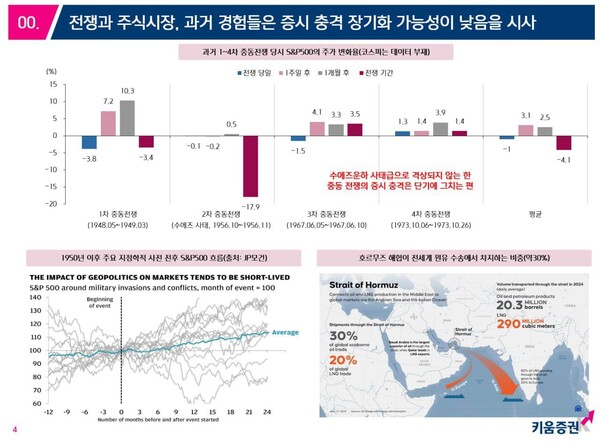

从历史经验看,中东局势对股市的冲击更可能停留在阶段性层面。

Kiwoom Securities研究员Han Ji-young表示,回顾第一次至第四次中东战争期间标普500指数的表现,战争爆发后指数一度下跌1.0%,但一周后反而上涨3.1%,并收复全部跌幅。短期波动扩大难以避免,但只要事态不升级为全面战争,对市场运行方向的负面影响将相对有限。

市场预计,KOSPI在消化中东事件带来的短线调整后,后续走势仍将取决于企业业绩与主要宏观事件的变化。

Daishin Securities研究员Lee Kyung-min指出,当前KOSPI上涨的核心驱动力,是半导体行业盈利预期上修,这与过去单纯依赖流动性推动的行情存在明显差异,因此创出历史新高后的上行趋势本身不太可能轻易逆转。

不过,随着一季度业绩披露临近,股市上行动能或在阶段性放缓。

Lee Kyung-min表示,在3月底股东大会召开以及一季度业绩预告期到来之前,盈利预期上修节奏可能有所放慢。与此同时,美国人Kevin Warsh作为下一任美联储(Fed)主席候选人的听证会日程能否确定等重大不确定因素,预计也将成为本月放大市场波动的重要变量。