春节过后,围绕消费复盘和压岁钱管理的需求升温,韩国金融科技平台也加快了相关产品布局。一方面,记账应用正强化预算管理和消费分析功能;另一方面,部分平台则推出面向小额资金运用的分散投资方案。

节后消费复盘升温,记账应用加码预算管理

节日期间,礼品、聚会等支出集中发生,不少消费者往往在假期结束后才明显感受到支出压力。市场对记账应用的需求,也从单纯查看账单,进一步延伸至预算设定、支出分析和消费管理。

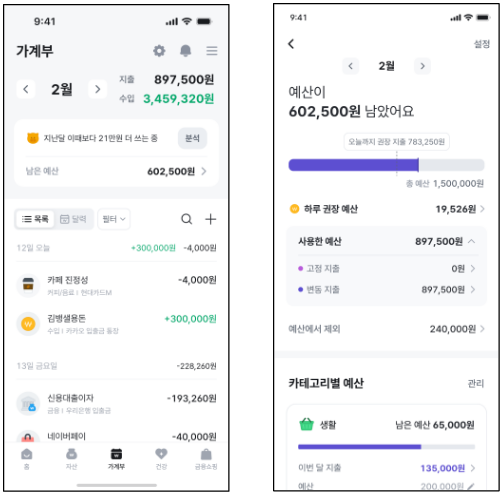

提供记账服务的MyData企业BankSalad,近日升级上线“记账本2.0”,以应对节后资金管理需求。

此次改版将预算管理放在更突出的位置。用户可在首页直接查看月度预算使用情况和剩余预算,系统还会将剩余预算折算为每日可支配金额,帮助用户更直观地安排日常支出。

同时,产品支持区分固定支出与弹性支出,为用户提供可调整的消费空间。系统会剔除房租、物业费、通信费等经常性开支,单独呈现可用预算,以辅助用户控制消费。

对于礼品费等特定时期支出,以及压岁钱等收支,BankSalad也支持单独管理,并可按年份进行对比。

此外,该产品共提供142个消费分类,支持用户自行新增或删除分类,并提供与上月相比的增减分析,以及与相似资产、收入水平用户群体的消费对比功能。

业内认为,随着用户对数据化分析需求不断上升,记账应用正从单纯的记录工具,逐步转向更具分析能力的消费管理工具。

压岁钱运用趋于多样化,P2P平台主打小额分散投资

在压岁钱的管理方式上,部分家庭也出现了新的变化。相较于以存款为主的保守安排,一些家庭开始尝试小额分散投资,希望借此让孩子在实际体验中理解金融运作,并将压岁钱作为金融教育的起点。

在这一背景下,P2P平台Eight Percent于13日提出,可将压岁钱用于“月复利”投资方式,即把每月获得的利息继续投入,以体验资金流动、时间价值和复利效应。

根据《在线投资联动金融业及用户保护法》,在线投资联动金融业需依法注册并接受监管。不过,这类产品并不保本,仍存在借款人延期还款或坏账等风险。平台需将投资资金与公司运营资金分离保管,并履行信息披露、自有资本要求等投资者保护义务,但其风险属性与存款等低风险资产并不相同。

在获得监护人同意的情况下,子女也可以开立在线投资联动金融账户。Eight Percent方面建议,可通过小额分散投资方式控制风险,并综合考虑产品期限和资金规模,选择适合子女的产品进行分散配置。

该平台相关人士表示,每年春节前后,围绕压岁钱投资的咨询通常都会增加;春节也是家人聚在一起讨论未来资金安排的重要时间点,平台将以负责任的金融服务推动健康的投资文化。

有金融业人士表示,节后往往是重新梳理消费结构和资金安排的重要窗口期,消费者可结合自身情况,统筹考虑支出管理与资金运用,选择适合自己的服务作为资金管理方式之一。