Thị trường chứng khoán Hàn Quốc được dự báo sẽ tiếp tục biến động mạnh trong tuần này, khi nhịp tăng nóng của nhóm bán dẫn có dấu hiệu hạ nhiệt và dòng tiền được theo dõi sát sao để xem có chuyển sang các nhóm ngành khác hay không.

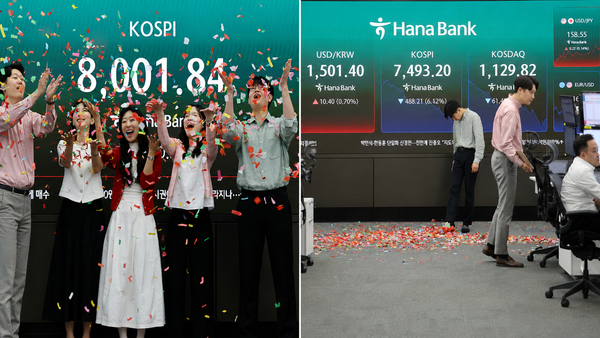

Trong phiên 15/5, KOSPI lần đầu vượt mốc 8.000 điểm rồi nhanh chóng quay đầu giảm sâu. Chỉ số chốt phiên mất 488,23 điểm, tương đương 6,12%, xuống 7.493,18 điểm. KOSDAQ cũng giảm 5,14%, còn 1.129,82 điểm.

Áp lực bán tăng vọt trong phiên đã kích hoạt cơ chế sidecar chiều bán. Sau giai đoạn cổ phiếu leo dốc quá nhanh trong ngắn hạn, việc lãi suất tăng, tỷ giá đi lên và khối ngoại bán ròng đã khiến tâm lý nhà đầu tư suy yếu rõ rệt.

Giới phân tích cho rằng đợt điều chỉnh này chủ yếu bắt nguồn từ việc dòng tiền tập trung quá mạnh vào nhóm bán dẫn. Từ đầu tháng 5, KOSPI đã tăng 1.380 điểm, tương đương 20,1% chỉ trong 8 phiên, tiến sát mốc 8.000 điểm. Riêng nhóm bán dẫn đóng góp tới 85,3% mức tăng này.

Kỳ vọng về kết quả kinh doanh của Samsung Electronics và SK hynix là lực kéo chính của chỉ số. Tuy nhiên, việc dòng tiền dồn quá mạnh vào một ngành cũng đồng thời làm tăng áp lực chốt lời.

Lãi suất và tỷ giá tiếp tục là những yếu tố gây sức ép lên thị trường. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã vượt 4,5%, trong khi lợi suất trái phiếu chính phủ Hàn Quốc kỳ hạn 3 năm và 10 năm lần lượt lên quanh 3,75% và 4,2%. Tỷ giá trong phiên cũng lần đầu vượt 1.500 won sau hơn một tháng.

Trong bối cảnh lãi suất và tỷ giá cùng tăng, nhà đầu tư nước ngoài có xu hướng thận trọng hơn với cổ phiếu Hàn Quốc. Khối ngoại đã bán ròng 7 phiên liên tiếp, đưa giá trị bán ròng lũy kế lên khoảng 32 nghìn tỷ won.

Dù vậy, nhiều ý kiến cho rằng cú giảm lần này mang tính hạ nhiệt hơn là tín hiệu đảo chiều xu hướng tăng. P/E dự phóng 12 tháng của KOSPI gần đây đã trở lại quanh mức 8 lần, nhưng vẫn thấp hơn mặt bằng trung bình lịch sử.

Điều đó cho thấy dù chỉ số đã tăng mạnh, triển vọng lợi nhuận doanh nghiệp cũng được cải thiện tương ứng, nên chưa thể kết luận thị trường đã trở nên đắt đỏ rõ rệt.

Tâm điểm của tuần này là liệu sau khi nhóm bán dẫn hạ nhiệt, ngành nào sẽ thay vai trò dẫn dắt thị trường. Khi mùa công bố kết quả kinh doanh quý I dần khép lại, tốc độ điều chỉnh tăng dự báo lợi nhuận của nhóm bán dẫn có thể chậm lại. Trong bối cảnh đó, dòng tiền có thể chuyển sang những nhóm tăng ít hơn trong nhịp vừa qua hoặc chưa phản ánh đầy đủ triển vọng lợi nhuận.

Các nhóm được xem là ứng viên cho dòng tiền luân chuyển gồm hóa chất, năng lượng, chăm sóc sức khỏe, phần mềm, ngân hàng, thiết bị gia dụng IT, chứng khoán, mỹ phẩm và may mặc, cùng hàng tiêu dùng thiết yếu. Đây là những nhóm được đánh giá có mức tăng tương đối yếu trong thời gian gần đây hoặc triển vọng cải thiện lợi nhuận chưa được phản ánh hết vào giá cổ phiếu.

Yếu tố dữ liệu kinh tế cũng sẽ tác động đáng kể đến diễn biến thị trường. Ngày 18/5, Trung Quốc sẽ công bố doanh số bán lẻ, sản xuất công nghiệp và đầu tư tài sản cố định. Nếu các số liệu cho thấy kinh tế Trung Quốc cải thiện, các nhóm hóa chất, năng lượng, mỹ phẩm và hàng tiêu dùng thiết yếu có thể hưởng lợi nhờ kỳ vọng xuất khẩu và lợi nhuận của doanh nghiệp Hàn Quốc đi lên.

Đến ngày 21/5, Mỹ sẽ công bố chỉ số hoạt động sản xuất của Fed Philadelphia cùng PMI sản xuất và dịch vụ của Markit. Nếu dữ liệu xác nhận kinh tế Mỹ vẫn vững, nhóm cổ phiếu xuất khẩu và vật liệu có thể nhận được lực đỡ. Ngược lại, nếu số liệu yếu đi hoặc áp lực tăng lãi suất lớn hơn dự kiến, cổ phiếu tăng trưởng và nhóm có định giá cao có thể biến động mạnh trở lại.

Rủi ro địa chính trị vẫn là biến số cần theo dõi. Việc Mỹ và Trung Quốc phát đi tín hiệu mềm mỏng hơn tại hội nghị thượng đỉnh được xem là yếu tố tích cực, nhưng bất định liên quan đến Iran vẫn chưa được giải tỏa.

Hợp đồng tương lai dầu thô WTI hiện đứng trên 103 USD/thùng. Giá dầu neo cao làm gia tăng áp lực lạm phát, qua đó kéo giảm kỳ vọng hạ lãi suất và tạo thêm gánh nặng cho thị trường chứng khoán.

Trong ngắn hạn, kịch bản điều chỉnh hoặc đi ngang từ giữa tháng 5 đến giữa tháng 6 cũng được đặt ra. Theo đó, thị trường cần thêm thời gian để hấp thụ áp lực từ lạm phát, lãi suất tăng, đồng won suy yếu và các sự kiện dự kiến diễn ra trong tháng 6. Sau khi mùa công bố kết quả kinh doanh khép lại, các chất xúc tác hỗ trợ đà tăng có thể tạm thời suy yếu trước khi xuất hiện những dự báo lợi nhuận mới.

Về trung và dài hạn, một số ý kiến vẫn đề cập khả năng KOSPI hướng tới mốc 10.000 điểm. Lợi nhuận ròng dự báo của các doanh nghiệp trong KOSPI năm 2026 ở mức 689 nghìn tỷ won và có thể tăng lên 853 nghìn tỷ won vào năm 2027.

Một số phép tính cho thấy nếu áp dụng mức P/E trung bình của giai đoạn sau năm 2010, vùng đỉnh của KOSPI có thể vượt 10.000 điểm. Tuy nhiên, kịch bản này chỉ khả thi nếu triển vọng lợi nhuận của nhóm bán dẫn tiếp tục được duy trì.

Tựu trung, yếu tố then chốt trong tuần này là khả năng các nhóm ngoài bán dẫn có thể nâng đỡ chỉ số đến đâu trong lúc cổ phiếu chip tạm nghỉ. Nếu dữ liệu kinh tế từ Trung Quốc và Mỹ tích cực, đồng thời dầu, lãi suất và tỷ giá ổn định hơn, xu hướng luân chuyển dòng tiền có thể lan sang các nhóm vật liệu, tiêu dùng và cổ phiếu tăng trưởng.

Ngược lại, nếu giá dầu duy trì cao, lãi suất neo ở mức cao và biến động tỷ giá kéo dài, KOSPI có thể đối mặt thêm một nhịp điều chỉnh sau khi đã vượt mốc 8.000 điểm.

Chuyên gia Lee Kyung-min của Daishin Securities nhận định từ đầu tháng 5, KOSPI đã tăng 1.380 điểm, tương đương 20,1% chỉ trong 8 phiên, tiến sát mốc 8.000 điểm, trong đó nhóm bán dẫn đóng góp 85,3% đà tăng. Theo ông, khi mức độ quá nhiệt và dấu hiệu mệt mỏi của cả KOSPI lẫn nhóm bán dẫn đã tích tụ, thị trường cần chuẩn bị cho giai đoạn mà các nhóm ngoài bán dẫn sẽ tăng cùng nhịp hoặc thể hiện sức mạnh tương đối tốt hơn.