Ngày 2/4, tại một hội thảo chính sách tổ chức ở Trung tâm Tài chính và Đầu tư Yeouido, Seoul, luật sư Han Seo-hee của Công ty luật Bae, Kim & Lee kêu gọi sớm đưa phái sinh tài sản số vào khuôn khổ pháp lý. Theo bà, đây là công cụ cần thiết để quản trị rủi ro, hạn chế dòng vốn chảy ra nước ngoài và tăng cường bảo vệ nhà đầu tư.

Han Seo-hee cho biết phái sinh tài sản số có thể đảm nhiệm các chức năng như khám phá giá, phòng ngừa rủi ro và nâng hiệu quả thị trường. Đây cũng là tiền đề để thu hút nhà đầu tư tổ chức tham gia thị trường.

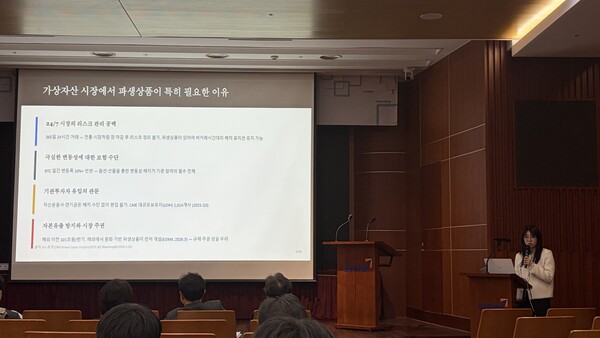

Theo bà, thị trường tài sản số giao dịch liên tục 24/7 và có mức biến động cao hơn thị trường tài chính truyền thống, vì vậy nhu cầu đối với các công cụ quản trị rủi ro như phái sinh là rất lớn.

Bà cũng chỉ ra rằng giao dịch phái sinh tài sản số ở nước ngoài đã phát triển mạnh. Nếu thị trường trong nước không sớm mở một sân chơi chính thống, dòng tiền nhiều khả năng sẽ tiếp tục chảy ra nước ngoài.

Dẫn ví dụ các sàn quốc tế đã giao dịch ETF token liên quan đến Hàn Quốc hoặc các sản phẩm phái sinh dựa trên đồng won, Han Seo-hee nhận định khả năng xuất hiện mô hình “sản phẩm liên quan đến Hàn Quốc được giao dịch ở nước ngoài trước khi có mặt trong nước” là rất cao.

Về cơ chế quản trị rủi ro, bà nêu các cấu phần cốt lõi của thị trường phái sinh truyền thống gồm trung tâm thanh toán bù trừ, ký quỹ ban đầu, ký quỹ biến động, quỹ bảo chứng, giới hạn vị thế, cơ chế thanh lý bắt buộc và quy trình đánh giá mức độ phù hợp của nhà đầu tư.

Bà nhấn mạnh trên thị trường giao ngay, biến động giá hoặc rủi ro mất khả năng thanh toán của từng sàn có thể tác động trực tiếp tới nhà đầu tư. Trong khi đó, thị trường phái sinh có thể giảm bớt những rủi ro này thông qua cơ chế thanh toán bù trừ tập trung.

Về kinh nghiệm quốc tế, Han Seo-hee đề cập mô hình của Sàn giao dịch hàng hóa Chicago (CME) tại Mỹ và mô hình của Nhật Bản.

Theo bà, hợp đồng tương lai Bitcoin trên CME đang được giao dịch dưới sự giám sát của Ủy ban Giao dịch hàng hóa tương lai Mỹ (CFTC). Tính đến tháng 11/2025, khối lượng giao dịch bình quân theo tháng đạt 424 nghìn hợp đồng, tương đương quy mô 13,2 tỷ USD. Sản phẩm này áp dụng hình thức thanh toán bằng tiền mặt, mức ký quỹ khoảng 47%, đồng thời đi kèm các quy định nghiêm ngặt như giới hạn vị thế và cơ chế ngắt mạch.

Tại Nhật Bản, sau khi Luật Giao dịch công cụ tài chính được sửa đổi vào năm 2020, nước này đã cho phép giao dịch ký quỹ với tài sản số, đồng thời giới hạn đòn bẩy đối với nhà đầu tư cá nhân ở mức 2 lần.

Han Seo-hee đánh giá khung pháp lý trong nước hiện vẫn chưa điều chỉnh rõ ràng đối với phái sinh tài sản số. Nếu tiếp tục duy trì cách hiểu rằng tài sản số không thuộc nhóm tài sản cơ sở theo Luật Thị trường vốn, việc áp dụng các quy định đối với sản phẩm phái sinh sẽ gặp khó khăn, từ đó tạo ra khoảng trống trong bảo vệ nhà đầu tư và kiểm soát các hành vi giao dịch không công bằng.

Về phương án thể chế hóa, bà đề xuất một số hướng đi như triển khai thí điểm thông qua chương trình dịch vụ tài chính đổi mới; sử dụng nền tảng dành riêng cho nhà đầu tư nước ngoài hoặc công ty con ở nước ngoài; đưa cơ sở pháp lý mở thị trường vào Luật cơ bản về tài sản số; hoặc xem xét phương án niêm yết trên Sàn giao dịch chứng khoán Hàn Quốc (KRX).

Tuy nhiên, bà lưu ý phương án niêm yết trên KRX vẫn cần được xem xét thêm, trong đó có nguyên tắc tách bạch giữa công nghiệp và tài chính, cũng như nguy cơ rủi ro lan sang thị trường tài chính.

Han Seo-hee cho biết nhà đầu tư trong nước thực tế đã tiếp cận các hợp đồng tương lai vĩnh cửu trên những sàn quốc tế như Binance, Bybit và OKX. Theo bà, thay vì để hoạt động này nằm ngoài tầm quản lý, cơ quan chức năng cần thảo luận cách đưa nó vào khuôn khổ giám sát trong nước.

Bà cho rằng nếu phái sinh tài sản số được đưa vào thị trường nội địa, điều này có thể góp phần hạn chế dòng vốn chảy ra nước ngoài, tăng cường bảo vệ nhà đầu tư, đồng thời hỗ trợ hạ nhiệt kimchi premium và thu hút dòng tiền tổ chức.

Han Seo-hee nói: “Nếu trong tương lai tài sản số được đưa vào nhóm tài sản cơ sở và thị trường phái sinh được mở, thì ngay từ bây giờ cần cân nhắc sẽ cho phép ở mức nào, dựa trên việc phân loại nhà đầu tư theo hồ sơ rủi ro”.

Tại phiên thảo luận, ông Cheon Seong-dae, Giám đốc điều hành Hiệp hội Đầu tư Tài chính Hàn Quốc, cũng đề cập khoảng trống thể chế liên quan đến tài sản số và vấn đề bảo vệ nhà đầu tư, qua đó nhấn mạnh nhu cầu đưa lĩnh vực này vào khuôn khổ chính thống.

Ông Cheon nhận định cách tiếp cận quản lý theo hướng hạn chế tiếp cận thị trường đang đẩy nhà đầu tư sang các tổ chức bất hợp pháp hoặc thị trường coin, gây ra tác dụng phụ là bào mòn thanh khoản. Theo ông, đã đến lúc chuyển sang cơ chế tiếp cận thị trường mang tính “may đo”, phản ánh đúng trình độ tích lũy kiến thức, kinh nghiệm và cách sử dụng sản phẩm của từng nhóm nhà đầu tư.

Ông nói thêm: “Với các sản phẩm liên quan đến tài sản số, không nhất thiết phải lập riêng một thị trường mới, mà cũng có thể cân nhắc phương án đưa vào hạ tầng chính thống sẵn có, chẳng hạn thị trường phái sinh niêm yết hiện hành”.