Xung đột Mỹ - Iran đang đẩy rủi ro gián đoạn nguồn cung năng lượng tại Trung Đông lên cao, qua đó làm gia tăng lo ngại về khả năng bảo đảm điện cho các trung tâm dữ liệu mặt đất. Không chỉ giá năng lượng có thể tăng, nguy cơ đứt gãy nguồn cung cũng khiến mô hình trung tâm dữ liệu quỹ đạo (ODC) - vận hành bằng nguồn điện tự chủ, không phụ thuộc lưới điện - được chú ý như một lựa chọn mới cho hạ tầng AI.

Áp lực đối với trung tâm dữ liệu mặt đất thể hiện rõ qua các dự báo tiêu thụ điện. Theo Cơ quan Năng lượng Quốc tế (IEA), đến năm 2030, lượng điện tiêu thụ của các trung tâm dữ liệu toàn cầu có thể đạt 945 TWh, tăng hơn gấp đôi so với mức 415 TWh của năm 2024. Tại Mỹ, tỷ trọng điện tiêu thụ của lĩnh vực này cũng được dự báo tăng từ 3,5% hiện nay lên trên 9% vào năm 2030. Chi phí đầu tư hạ tầng điện, quỹ đất, nước làm mát và các quy định về phát thải carbon đang đồng thời trở thành lực cản đối với kế hoạch mở rộng trung tâm dữ liệu mặt đất.

Trong khi đó, chi phí tiếp cận hạ tầng ngoài không gian đang giảm dần. Theo Eugene Investment & Securities, với quy mô 1 MW, chi phí xây dựng một trung tâm dữ liệu ngoài không gian hiện vào khoảng 166,6 triệu USD, cao gấp 3,1 lần so với mức 53,88 triệu USD trên mặt đất. Tuy nhiên, đơn giá phóng tên lửa từ mức 8.000-20.000 USD/kg trong thập niên 2010 đã giảm xuống còn khoảng 1.000 USD/kg hiện nay. Nếu Starship của SpaceX được thương mại hóa, mức giá này có thể tiếp tục giảm thêm, xuống còn khoảng 1/10 hiện tại. Đây là cơ sở cho nhận định rằng khoảng cách chi phí giữa trung tâm dữ liệu mặt đất và ngoài không gian đang dần thu hẹp.

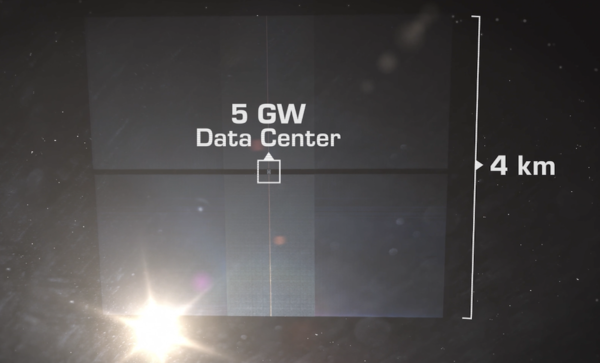

Diễn biến từ các tập đoàn công nghệ lớn và doanh nghiệp chip AI cũng cho thấy xu hướng này đang tăng tốc. Tại GTC 2026, Nvidia công bố nền tảng “space computing”, qua đó phác thảo kế hoạch mở rộng hạ tầng AI lên quỹ đạo. CEO Jensen Huang tuyên bố: “Kỷ nguyên space computing, biên giới cuối cùng của nhân loại, đã đến”. Nvidia đồng thời thúc đẩy kế hoạch xây dựng trung tâm dữ liệu quỹ đạo công suất 5 GW cùng startup Starcloud. Google đặt mục tiêu đến năm 2027 xây dựng một cụm máy chủ vệ tinh tích hợp chip AI TPU do hãng tự phát triển. Trong khi đó, nhà sáng lập Amazon Jeff Bezos cũng đề cập khả năng các trung tâm dữ liệu AI quy mô GW sẽ được xây dựng trong không gian trong vòng 10 năm tới.

Điều kiện then chốt để hiện thực hóa trung tâm dữ liệu ngoài không gian là nguồn điện và hệ thống làm mát. Do không thể kết nối với lưới điện, năng lượng mặt trời gần như là nguồn cấp điện duy nhất trong không gian. Trong bối cảnh khối lượng và diện tích ảnh hưởng trực tiếp tới chi phí phóng, pin mặt trời phải đồng thời đáp ứng yêu cầu hiệu suất cao, trọng lượng nhẹ và khả năng chịu bức xạ. Eugene Investment & Securities cho biết pin mặt trời silicon hiện đã tiến gần giới hạn hiệu suất của cấu trúc tiếp giáp đơn, khoảng 24,5%. Phương án thế hệ tiếp theo được đánh giá có nhiều tiềm năng là pin mặt trời tandem silicon-perovskite, với hiệu suất lý thuyết tối đa 44%, cao hơn khoảng 50% so với silicon ở mức 29%, đồng thời có thể giảm trọng lượng nhờ cấu trúc màng mỏng.

Triển vọng thương mại hóa công nghệ này cũng đang rõ hơn. Hanwha Qcells cho biết vào tháng 12/2024, công ty đã đạt chứng nhận hiệu suất phát điện 28,6% tại Viện Fraunhofer của Đức đối với cell tandem chuẩn M10. Khi cell tandem được thương mại hóa, sản lượng điện có thể tăng khoảng 15% so với các mô-đun silicon hiện có hiệu suất 23-24%. Ở khía cạnh làm mát, do môi trường không gian không có môi chất đối lưu, bức xạ là phương thức tản nhiệt duy nhất. Điều này đòi hỏi vật liệu có độ phát xạ cao cùng hệ tản nhiệt diện tích lớn.

Ngay cả trên mặt đất, nhu cầu đầu tư theo hướng này cũng đang hình thành. Một số phân tích cho rằng để ứng phó khẩn cấp với nguy cơ khủng hoảng năng lượng leo thang, cần lắp đặt các hệ thống lưu trữ năng lượng bằng pin (BESS) và hệ lưu trữ năng lượng thời lượng dài với tổng công suất trên 10 GWh trong vòng một năm. Chính phủ hiện cũng đang thúc đẩy chính sách chuyển đổi năng lượng quy mô lớn, cùng với việc thành lập Bộ Khí hậu - Năng lượng - Môi trường, qua đó được dự báo sẽ tạo động lực đáng kể cho các ngành liên quan.

Theo đánh giá của thị trường, tình hình hiện nay khác với giai đoạn chiến tranh Nga - Ukraine, khi chính sách chuyển đổi năng lượng khi đó bị xem là thận trọng hơn. Eugene Investment & Securities nhấn mạnh nhà đầu tư cần theo dõi tốc độ điều chỉnh chính sách, thay vì chỉ tập trung vào biến động ngắn hạn của giá dầu.