韩国计划于5月推出面向个人投资者的“全民参与型”国民成长基金。在税收优惠和政策扶持的加持下,这一产品被赋予为尖端战略产业引入民间资金的功能。不过,围绕其流动性约束、实际受益人群以及销售环节风险的争议,也在同步升温。

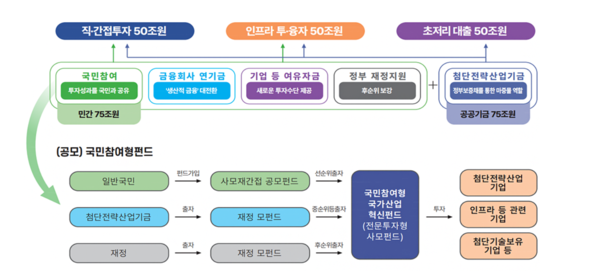

据韩国国会及金融业23日消息,“全民参与型”基金是总规模150万亿韩元的国民成长基金体系中的一部分,属于专门面向个人投资者设计的子产品。

按照规划,国民成长基金由政府和金融业共同推动,定位为支持国家尖端产业生态的政策性基金。其中,面向普通民众开放认购的“全民参与型”基金,5年累计规模为3万亿韩元,按年度计算每年约为6000亿韩元。

从产品设计看,这只基金的主要卖点集中在税收优惠和风险缓冲安排上。认购金额在3000万韩元以下的部分,可按40%的比例享受所得扣除;3000万至5000万韩元部分,扣除比例为20%;5000万至7000万韩元部分,扣除比例为10%。按此计算,最高可获得1800万韩元的所得扣除优惠。

单个投资者的认购上限为2亿韩元,分红收益则按9%税率单独课税。

韩国金融委员会10日在公布子基金管理人遴选标准时表示,基金资产的60%以上将投向人工智能(AI)、半导体、生物等12个尖端战略产业。

其中,30%以上须以新增资金形式投向未上市公司或KOSDAQ技术特例上市公司,以发挥风险资本功能;同时,基金销售份额中的20%以上将优先分配给低收入群体,为其提供资产积累机会。

不过,在优惠条件之外,投资者需要承担的风险同样不容忽视。首先,这一产品采取封闭式运作,认购后资金将被锁定5年。

即便投资者在持有期间出现资金需求,原则上也难以中途赎回;而要保住相关税收优惠,至少还需持有3年以上。对于个人投资者而言,这意味着不小的流动性压力。

这一问题,也让市场联想到尹锡悦政府时期曾推出的青年资产形成支持项目“青年飞跃账户”。该产品此前就因中途解约负担较大而引发争议,相关数据显示,其中途解约率达到20.2%。

与此同时,长期锁定资金的安排还引发外界对其可能沦为高净值人群节税工具的质疑。尽管监管层提出,将把20%以上的销售份额优先分配给低收入群体,但若要完整享受最高1800万韩元的所得扣除优惠,投资者需将7000万韩元资金锁定5年。

在这一前提下,低收入者和部分中产家庭实际参与的难度较高,市场因此质疑,该产品最终的主要受益者可能仍是资金实力较强的人群。

此外,不当销售风险也是难点之一。为鼓励民间资金参与,政府将以次级投资者身份参与基金运作,优先吸收最高20%的基金损失,形成一定的风险缓冲。

但这并不意味着产品能够保本。一旦整体亏损超过20%,个人投资者仍可能面临本金损失。若销售过程中被包装成保本产品或低风险安全资产,未来或将引发较大范围的投资者损失。

收益的不确定性,同样削弱了产品吸引力。市场普遍认为,作为政策导向型基金,其收益水平恐怕难以达到市场化私募基金的回报水平。

再加上以往多只政策性基金的实际表现低于市场预期,投资者疑虑进一步加深。尤其是分红作为潜在收益的重要来源,其发放周期、发放方式等关键信息,目前仍缺乏明确指引。

对于上述担忧,韩国金融委员会表示,将在回应市场关切的同时,重点提升基金管理能力,推动产品按计划落地。

韩国金融委员会相关人士表示,计划在5月中旬前完成管理人遴选,并推进提交证券申报书等后续准备工作,争取于5月正式推出产品。对于业绩表现优异的管理人,监管层还将提供额外激励,以提高投资者实际收益率。