外卖平台之间的用户争夺正在进一步加剧,盈利压力也随之上升。Baemin和Coupang Eats持续加码折扣补贴、骑手运力投入以及新服务布局,在竞争升温的同时,相关成本也不断攀升。对于平台而言,如何在抢占市场份额之外开辟更多收入来源,正成为新的经营重点。

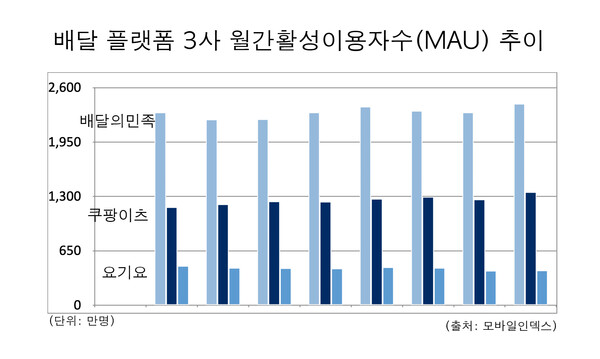

据业内消息,Baemin、Coupang Eats等主要外卖平台今年以来仍在持续争夺用户。MobileIndex数据显示,3月Baemin月活跃用户数(MAU)为2409万,Coupang Eats为1355万,Yogiyo为418万。

与去年8月相比,Baemin的MAU由2306万增至2409万,Coupang Eats由1174万增至1355万,Yogiyo则由470万降至418万。在Baemin继续保持领先的同时,Coupang Eats的用户规模增长明显加快,追赶势头增强。

随着份额竞争持续,营销和履约相关支出也在同步扩大。为获取用户而投入的折扣补贴、骑手运力保障以及新服务扩张费用持续增加。业内普遍认为,竞争时间越长,平台除了要维持规模增长,还将承受更大的盈利压力。

这种竞争态势已经反映在业绩表现上。Woowa Brothers披露的业绩显示,去年公司合并营收为5.2829万亿韩元,同比增长22.2%。自2021年营收首次突破2万亿韩元以来,公司营收规模持续扩大:2022年为2.9471万亿韩元,2023年为3.4155万亿韩元,2024年为4.3226万亿韩元,2025年增至5.2829万亿韩元。

Coupang Eats也保持增长。Coupang Inc披露的去年业绩显示,包含Coupang Eats在内的成长业务板块营收约为2.0690万亿韩元,同比增长32%。市场认为,这与其借助Coupang会员体系及电商生态扩大用户触点、提升用户基础有关。随着该平台加快扩张,外卖App市场的竞争格局也进一步明朗。

不过,Woowa Brothers的营业利润已出现回落:2023年为6999亿韩元,2024年降至6408亿韩元,2025年进一步降至5929亿韩元。

Woowa Brothers表示,折扣促销、活动补贴、新服务投入以及骑手运力相关成本上升,对营业利润形成了压力。随着外卖平台市场进入成熟阶段,仅靠订单撮合已难以维持用户黏性,而价格优惠、履约能力和服务差异化方面的投入负担也在持续加重。

从具体业务来看,Baemin于去年5月推出“Han Geureut”服务,支持单人份菜单以单店配送方式完成履约。用户使用该服务时需额外支付1000韩元配送费。作为新服务推广的一部分,Baemin还对平台合作商家的“节省型/单店配送”订单按单提供最高2000韩元的配送补贴。Woowa Brothers相关人士表示,服务上线后,按单补贴促销以及骑手运力相关支出有所增加。

与此同时,行业也在通过拓展新业务来对冲份额竞争带来的成本压力。Baemin正以B Mart为核心强化即时零售业务,并通过品牌合作等方式扩大收入基础。数据显示,去年包含B Mart在内的商品销售收入为7811亿韩元,同比增长3.2%;与2021年的4217亿韩元相比,增幅达到85.2%。业内也有观点认为,以直采为基础的零售新业务B Mart正在成为新的收入来源。

上月引入的连锁品牌合作模式“Baemin Only”也被市场关注是否有助于改善盈利。该模式以特定品牌不入驻竞争平台为条件,将中介佣金从原先的7.8%下调至3.5%,并提供促销支持。

Coupang Eats同样在扩大即时零售服务。其策略是通过与大型商超、便利店等合作,在“买菜”和“购物”类目中提供免配送费服务,从而进一步拓宽业务边界。市场分析认为,外卖平台之间的竞争正从单纯的份额争夺,延伸至即时零售、广告和合作模式等新增收入来源的较量。

业内预计,未来各平台能否在扩大规模的同时更快建立稳定的盈利结构,将对市场竞争格局产生重要影响。

一位业内人士表示,随着外卖平台市场竞争加剧,围绕用户拉新和服务竞争力提升的投入仍将持续。从中长期看,通过零售、即时零售、广告等多元业务分散收入来源的趋势也会延续。该人士同时指出,在份额竞争持续的背景下,骑手运力相关的成本压力短期内仍可能存在。