[디지털투데이 양대규 기자] OLED는 빛을 내는 백그라운드 유닛이 필요한 LCD와 달리 ‘자체 발광’이 가능해, 더 얇게 만들 수 있다. 얇기 때문에 OLED는 휘어지게 만들기 쉽다. 모바일용 디스플레이는 LCD에서 OLED로, OLED는 리지드(Rigid) OLED에서 플렉시블(Flexible) OLED의 순으로 점점 진화했다.

이에 최근 스마트폰 업체들은 자신들의 기술력을 자랑하기 위해 자사의 플래그십 모델에 플렉시블 OLED를 장착하고 있다. 이미 삼성전자는 2016년부터 본격적으로 갤럭시S 시리즈에 플렉시블 모델을 추가했으며, 애플도 2017년부터 아이폰 X에 플렉시블 OLED를 처음 적용했다. 지난해 화웨이도 메이트 P20 Pro 모델에 플렉시블 OLED를 적용했다.

디스플레이 전문가들은 디스플레이 업계에서 플렉시블 OLED의 경쟁력을 확보한 업체들이 시장 경쟁력을 확보할 수 있다고 보고 있다. 높은 기술력으로 우수한 품질의 제품을 생산할 수 있기 때문이다. 현재 플렉시블 OLED를 생산하는 업체는 국내의 삼성디스플레이와 LG디스플레이가 있으며, 해외에는 샤프와 GOV 등도 생산을 하지만 시장성 있는 업체는 중국의 BOE가 거의 유일하다.

"BOE, 화웨이 등에 업고 2위 차지할 것"

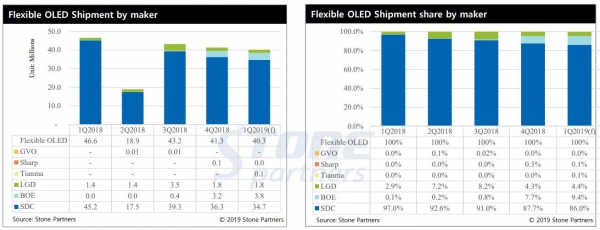

20일 업계 관계자들에 따르면, 삼성디스플레이(이하 SDC)와 LG디스플레이(이하 LGD)의 모바일용 플렉시블 OLED 시장 점유율이 점점 줄어들고 있다. 특히, SDC는 지난해 1분기까지 97%로 압도적인 점유율을 기록하며 시장을 지배했으나, LGD와 BOE의 성장으로 점차 점유율이 줄어들고 있다. LGD 역시 2018년 4분기부터 BOE에 점유율을 역전당했다.

시장조사업체 스톤파트너스 관계자는 “SDC는 2019년 1분기 3470만 장의 플렉시블 OLED 패널 출하가 예상돼, 1위 지위는 굳건할 것”이라며, “전년 동기 비중 97%에서 86%로 11%p 줄어들 것”이라고 밝혔다. 또한, 2위 업체는 “화웨이를 등에 업고 380만 장의 플렉시블 OLED 패널을 공급한 BOE가 차지할 것”이라고 전망했다.

스톤파트너스에 따르면, SDC의 출하와 비중이 감소한 이유는 아이폰 XS/XS Max의 판매 부진에서 찾을 수 있다며, 넓게 보면 삼성전자와 애플 외에 다른 공급처를 확보하지 못한 것이 원인으로 분석된다. BOE는 화웨이 메이트 P20 Pro의 플렉시블 OLED 패널 대부분을 공급하고, 1분기 P30 Pro에도 패널 공급이 시작되며 지난해 4분기보다 증가할 것을 전망된다.

이에 스톤파트너스는 2019년 1분기 플렉시블 OLED 점유율을 SDC가 85%로 1위를, BOE 9.4%, LGD 4.4%로 각각 2, 3위를 차지할 것으로 전망했다. 이밖에 Tianma, 샤프, GVO 등이 0.1% 이하의무의미한 점유율을 차지하고 있다.

LGD, 애플과 화웨이 놓치며 점유율↓

LGD는 다소 심각한 상황이다. 애플과 화웨이에서 모두 퇴짜를 맞았기 때문이다. LGD는 지난해 품질 이슈로 아이폰 공급에 실패하며, 플렉시블 OLED 패널 출하량이 대폭 줄어들었다. 최근에는 화웨이의 플래그십 스마트폰 메이트 P30 Pro의 벤더에서도 빠졌다. 중국의 BOE와 함께 공동 납품할 것으로 예상됐으나, LGD가 탈락한 것이다.

LGD가 실적 악화와 자금 조달 문제로 부진을 면치 못하는 사이, 중국 최대 디스플레이업체인 BOE는 플렉시블 OLED 시장에서 급속도로 몸집을 키웠다.

결국 지난해 4분기부터 BOE에 밀려 3위로 떨어졌다.

최근 LGD는 애플이 2020년 출시할 차세대 아이폰용 OLED 패널 공급을 위한 퀄리티 테스트를 앞두고 있다. 전문가들은 애플의 결정에 LGD의 사활이 걸렸다고 보고 있다. 하지만, 애플의 원하는 스펙이 전년도와 비슷할 것으로 보여, LGD가 완전히 다른 모습을 보이지 않는다면, 계약이 어려울 가능성도 있다.

애플은 아이폰용 플렉시블 OLED 대부분을 SDC에서 조달했다. 하지만 최근 애플은 ‘삼성’에 대한 의존도를 낮추기 위해 공급망 다변화 전략을 진행 중이다. 이에 2차 공급사로 LGD와 BOE를 두고 저울질을 하고 있다.

플렉시블 OLED 장착 스마트폰 증가할 것

전문가들은 앞으로 플렉시블 OLED를 장착한 스마트폰이 증가할 것으로 전망하고 있다. 무엇보다 OLED 스마트폰의 전체적인 수요가 많아질 것으로 보이기 때문이다.

최근 소현철 신한금융투자 연구원은 “지난해 OLED 스마트폰 수요는 4.1억대로 전체 스마트폰용 디스플레이 16억 대에서 26%를 차지했다”며, “2022년 OLED 스마트폰은 8.5억 대로 전체 스마트폰용 디스플레이 17억 대 가운데 50%를 차지할 전망”이라고 밝혔다. 또한, 그는 “2020년 애플이 신규 아이폰 모델에 모두 OLED를 탑재하는 경우에 OLED 스마트폰 수요는 예상보다 더 빠르게 확대될 전망”이라고 덧붙였다.

업계에 따르면, 2019년 1분기 기준 모바일용 OLED 디스플레이 출하량에서 리지드 OLED와 플렉시블 OLED의 비중은 6:4이다. 전문가들은 플렉시블 OLED의 수량이 늘더라도 기존의 저가형 LCD 스마트폰의 물량이 대부분은 OLED의 저가 라인인 리지드 OLED로 투입될 것으로 보고 있다. 하지만, 전체 스마트폰 시장에서 플렉시블 OLED의 비중은 당연히 늘 상황으로, 고부가가치의 플렉시블 OLED의 주도권을 잡는 업체가 시장을 주도할 것이라고 전망한다.

SNS 기사보내기

관련기사

- 한상범 LGD 부회장, “OLED가 5G 시대에 걸맞는 디스플레이”

- LG전자, 2분기 실적 '가전’으로 버틴다…변수는 V50

- LG전자, 1분기 영업이익 18.7%↓…TV 수익 ‘감소’·스마트폰 ‘적자’

- 삼성전자, 1분기 영업이익 60%↓…반도체 '부진'·디스플레이 ‘적자’

- 한상범 LG디스플레이 "2019년, 새 도약 위한 마지막 골든타임"

- LGD "올해는 OLED 전환기"...1분기 영업손실 '애플탓'?

- 늘어나고 투명한 디스플레이? 대세는 'OLED'

- 삼성디스플레이, 국내 11개 대학에 2기 디스플레이 연구센터 설립

- “1분기 스마트폰 판매량 2.7%↓ 화웨이 2위 유지”...삼성 애플 '긴장'

- "2023년 OLED 생산 면적 2배 증가할 것"

- 한국정보디스플레이학회 창립20주년 특별포럼 개최

- 중국 OLED, 미중 무역전쟁에도 쑥쑥 성장

- 2분기, IT 기업 실적…웃는 ‘삼성’ 우는 ‘LG·하이닉스’

- BOE, 올해 말까지 지문인식 LCD 패널 양산

- LGD ‘OLED TV 패널’, TUV라인란드서 ‘편안한 눈’ 인증

- 日 제재로 中 반사이익?...반도체 '아직 안전' 디스플레이 '위협적'

- 삼성 ‘파운드리’·LGD ‘중소형 OLED’...1순위 해결과제