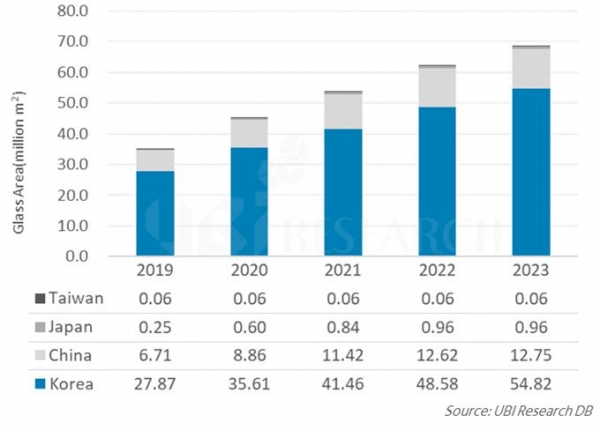

[디지털투데이 양대규 기자] 디스플레이 전문 시장조사업체 유비리서치는 OLED 장비 시장을 전망하는 보고서를 출간했다고 10일 밝혔다. 보고서에 따르면, 2019년 디스플레이 업체들의 총 기판 면적(가동 시점 기준)은 3490만㎡로, 4년 뒤 2023년에는 6850만㎡까지 2배 증가할 전망이다.

유비리서치는 OLED 기판 면적 증가 원인은 삼성디스플레이(이하 SDC)와 LG디스플레이(이하 LGD)가 추진하고 있는 TV용 OLED 라인 투자가 가장 크게 작용한다고 설명했다. 현재 TV용 OLED 제조 라인은 55인치 패널 생산에 최적화되어 있는 8세대 라인이다. 하지만 프리미엄 TV 시장은 55인치 OLED TV에서 65인치로 수요가 점점 이동하고 있어 2021년경에는 65인치 OLED TV 시장이 40% 이상을 차지할 전망이다.

이런 시장 상황에 대응하기 위해 LGD는 65인치 패널 생산에 가장 효율적인 10.5세대 라인 투자를 준비중에 있다. 2023년에는 대형 OLED 라인의 기판 면적이 전체 기판 면적에서 42%를 점유할 것으로 예상된다.

6세대 라인의 기판 면적은 올해 1300만㎡며 2023년에는 1930만㎡로 확대될 전망이다. 이 대부분은 중국 패널 업체들의 투자에 의한 것이다. 중국은 스마트폰 시장은 전세계 시장의 약 40%를 차지하기 때문에 중국 스마트폰 업체들이 내수 시장을 바탕으로 시장 점유율이 매우 높아지고 있다. 최근 화웨이는 중국 내수 시장을 바탕으로 세계 2위 출하량 업체로 올라섰다. 중국 패널 업체들은 중국 정부의 막대한 지원하에 중국 스마트폰 업체를 주 타켓으로 과감하게 6세대 플렉시블 OLED 라인을 증설하고 있다.

2019년 한국의 OLED 생산 능력(기판 면적)은 총 2790만㎡로서 전체 생산 능력의 80%를 점유하며, 2023년에는 5480만㎡로 확대될 전망이다. 유비리서치는 한국의 점유율은 여전히 80%를 유지하며 OLED 산업을 리딩할 것이라고 분석했다. 중국 패널 업체들은 아직 모바일 기기용 OLED 생산 라인만 투자하고 있기 때문에 20% 수준에 머물 것이라는 이유다.

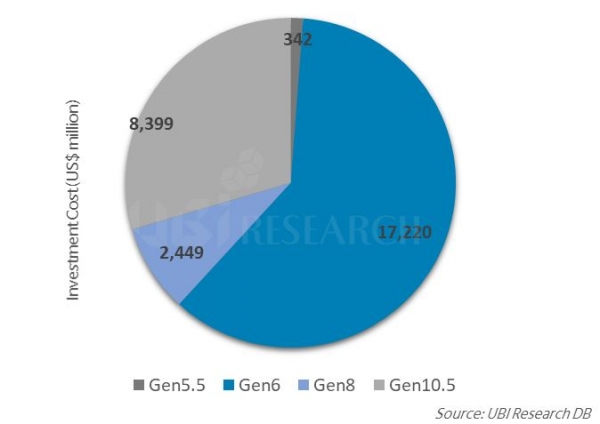

유비리서치 관계자는 “한국과 중국 패널 업체들의 투자에 의해 2019년에서 2022년까지 4년간 OLED 제조용 장비 시장(물류 장비 제외)은 284억 달러(약 33조 7000억 원) 규모로 추산된다"며, “그 중에서 6세대 장비 시장은 172억 달러(약 20조 4000억 원)로서 전체 장비 시장의 61%를 차지할 것으로 예상된다”고 밝혔다.

SNS 기사보내기

관련기사

- LG전자, 88인치 8K OLED TV 국내 출시

- 삼성-LG디스플레이, 中 BOE에 '플렉시블 OLED' 점유율 뺏기나

- LG디스플레이 ‘88인치 8K OLED’, 美 SID서 최고상 수상

- 삼성디스플레이, IT용 AMOLED 시장 확대 나서

- LGD, 美 SID 2019에서 다양한 OLED 솔루션 선보여

- 한상범 LGD 부회장, “OLED가 5G 시대에 걸맞는 디스플레이”

- 삼성전자, 1분기 영업이익 60%↓…반도체 '부진'·디스플레이 ‘적자’

- 퀀텀닷 디스플레이는 어떻게 발전되고 있나?

- '화웨이 제재' 美 반도체 업계 역풍 불러온다

- 한국정보디스플레이학회 창립20주년 특별포럼 개최

- 중국 OLED, 미중 무역전쟁에도 쑥쑥 성장

- 삼성디스플레이 신입사원들, 시각장애인 지킴이로 나서

- LGD ‘OLED TV 패널’, TUV라인란드서 ‘편안한 눈’ 인증

- LG디스플레이, 협력사 ‘보안 역량’ 수준 업그레이드

- LG디스플레이, 글로벌TV업체들과 OLED로 유럽시장 공략 박차

- 삼성전자, 차세대 플래그십 '갤럭시 원'...3D 워터폴 디스플레이 탑재