受前期涨幅过大后的获利回吐影响,美国AI与半导体板块24日大幅下挫,并拖累全球科技股整体走弱。随着抛售情绪自美股向韩国、欧洲市场蔓延,半导体板块再次成为左右全球股市波动的关键因素。

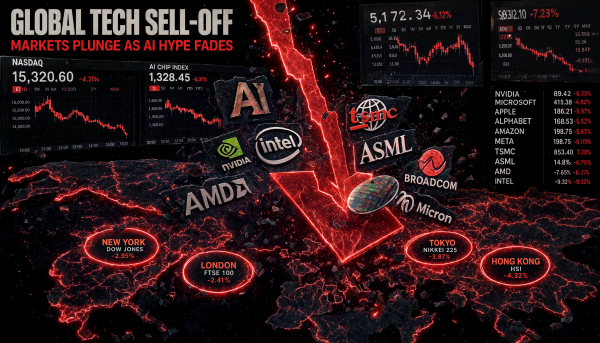

当天,费城半导体指数(SOX)收跌7.9%。此前数月持续引领AI与半导体行情的龙头个股普遍回落,市场风险偏好明显降温。

从个股表现看,跌幅主要集中在大型半导体公司。Micron与SanDisk均下跌13%,AMD下跌6%,Qualcomm下跌8%。作为AI概念核心标的的Nvidia下跌4.1%,总市值重新跌破5万亿美元。受半导体权重股拖累,纳斯达克指数当天也下跌2.2%。

美股跌势很快传导至韩国市场。Samsung Electronics与SK hynix均下跌约12%,KOSPI跌近10%,创近三个月来最大单日跌幅。盘中波动加剧,一度触发临时停牌机制。市场普遍认为,半导体板块估值过热的担忧叠加海外投资者集中获利了结,放大了当日跌幅。

欧洲科技股同样承压。斯托克欧洲600科技指数下跌3%,STMicroelectronics与半导体设备企业ASMI跌幅均超过7%,在主要科技股中跌幅居前。

不过,科技板块内部走势并非完全一致。Apple与Seagate下跌,Amazon与Microsoft则逆势上涨。与此同时,Walmart、Procter & Gamble(P&G)和Johnson & Johnson等防御性板块个股表现相对坚挺,显示部分资金正从AI和半导体等高弹性板块转向更稳健的资产。

对于这轮调整,市场人士普遍认为,现阶段将其定义为系统性下跌仍为时尚早。Strategy Asset Management首席执行官Tom Hailick表示,当前市场流动性仍较充裕,企业盈利增长也保持韧性,因此此次回落更像是正常调整,而非趋势性暴跌。

从涨幅来看,前期累积升幅过大也是本轮急跌的重要背景。Micron年初以来累计上涨超过260%,若按近一年口径计算,涨幅已超过760%;同期Samsung Electronics涨幅超过400%,SK hynix涨幅也超过800%。市场认为,前期涨幅较大的个股集中遭遇获利回吐,是触发短线回调的主要原因之一。

此外,财报季临近带来的不确定性,也被视为引发抛售的催化因素。摩根大通认为,Micron业绩发布前的观望情绪,可能是本轮下跌的直接诱因之一。Wedbush Securities技术研究负责人Dan Ives表示,此次调整是AI行情面临的又一次重要考验,后续企业财报表现以及AI投资流向,将对市场下一阶段走势形成关键影响。

随着回调展开,市场关注点正转向两大变量:一是半导体企业接下来的业绩表现,二是AI投资能否持续。短期来看,前期涨幅较大的半导体股仍可能继续承受抛压,同时也可能吸引逢低买盘入场。而美国、韩国和欧洲半导体股同步波动,也意味着此前主导AI行情的核心标的,未来一段时间仍将持续牵动大盘表现。