韩国股市本周将进入密集事件期。美国通胀及宏观数据、韩国央行金融货币委员会会议、MSCI定期再平衡,以及Samsung Electronics、SK hynix相关单只股票杠杆及反向ETF挂牌,均可能对市场情绪与资金流向产生影响。

当前市场的核心关注点,已从指数单边上行逐步转向“上涨动能能否延续”。投资者一方面关注KOSPI能否继续向8000点发起冲击,另一方面也在观察KOSDAQ成长板块的轮动行情是否还能维持。

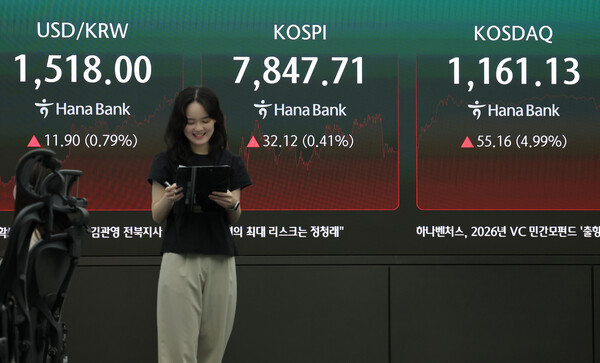

5月22日,外资在KOSDAQ市场净买入约6000亿韩元,机构净买入2900亿韩元。当日KOSPI收于7847.71点,涨0.41%;KOSDAQ上涨4.99%。上周韩股以KOSDAQ明显走强收官。

随着“国民增长基金”推出后,市场对医药生物、机器人、航天等前沿产业吸引增量资金的预期升温,KOSDAQ已连续两个交易日触发买入侧边车机制(sidecar)。

不过,也有观点认为,KOSPI已进入高波动区间,短线或反复出现急涨急跌。仅5月21日一天,KOSPI就大涨逾606点,创下单日历史最大涨幅。

从时间安排看,本周首个重要变量来自经济数据。25日将公布美国4月芝加哥联储全国活动指数;26日将公布美国房价指数和消费者信心指数;27日将公布韩国3月人口动向、5月企业景气调查,以及美国里士满联储制造业指数。

28日,韩国一季度家庭动向调查、欧元区5月经济景气指数、美国4月个人消费支出(PCE)物价指数以及新屋销售数据将陆续出炉;29日则将公布韩国4月产业活动数据及中国制造业、服务业采购经理指数(PMI)。

其中,美国4月PCE物价指数被视为本周最关键的数据之一。市场普遍认为,该数据将直接影响对后续利率路径的判断。近期油价、利率和汇率同步走高,也使通胀与政策预期重新成为市场交易主线。

不过,部分观点认为,企业盈利预期整体仍较稳固,仅凭利率压力上升,尚不足以断定股市升势会迅速结束。

韩国央行金融货币委员会会议同样是本周焦点。除基准利率是否按兵不动外,市场更关注韩国央行对于通胀、汇率和经济景气的表述。

在韩元走弱、高油价持续的背景下,如果韩国央行释放偏鹰信号,成长股及KOSDAQ的波动可能进一步放大;反之,若利率压力缓和,近期走强的医药生物、互联网等成长板块有望继续吸引资金流入。

除宏观因素外,产品上市带来的交易层面影响也备受关注。27日,Samsung Electronics与SK hynix相关单只股票2倍杠杆及反向产品预计将在韩国市场挂牌,合计共16只。

考虑到两只标的本身市值与成交额均较大,市场普遍预计,这批产品在上市初期对股价方向的直接影响相对有限。但如果产品规模后续快速扩大、标的波动加剧,尾盘再平衡交易带来的波动可能明显上升。

与此同时,杠杆类产品在震荡市中还可能出现复利损耗,导致实际收益偏离投资者预期,甚至出现本金缩水,这也是市场提示的主要风险之一。

业内预计,这类产品仍将获得较高关注。此前,香港市场上市的Samsung Electronics与SK hynix 2倍杠杆产品在韩国投资者中已具备一定人气。随着韩国本土相关产品推出,税负、汇兑损失及交易时段不便等问题有望得到缓解,部分资金或重新回流本土市场。

MSCI定期调整带来的再平衡交易,也将成为本周另一项重要资金面变量。相关交易预计在29日收盘后集中进行。

市场认为,与3月相比,韩国在MSCI中的权重上升、成分股数量减少,或推动被动资金流入Samsung Electronics与SK hynix,规模最高可能达到1.4万亿韩元。不过,这一预期是否已被股价充分消化,仍有待观察。

就KOSDAQ而言,政策驱动因素也可能继续发酵。国民增长基金今年计划投资规模为7万亿韩元,其中面向普通投资者的6000亿韩元额度已迅速售罄,显示市场关注度持续升温。

由于KOSDAQ中医药生物、机器人等成长产业权重较高,政策预期往往更容易反映在指数表现上。市场因此高度关注,在半导体板块短暂休整期间,前期相对滞涨的成长股和政策受益板块能否接棒上涨。

上周,在半导体和汽车板块承压、部分资金获利了结的同时,市场轮动至医药生物、军工、炼油和化工等板块。KOSDAQ方面,HLB、ABL Bio、LigaChem Bio等医药生物股,以及EcoPro、EcoPro BM、Enchem等二次电池相关个股表现相对强势。

整体来看,相较于KOSPI是否再度冲击8000点,市场接下来更关心的是“由哪些板块接力上涨”。如果美国PCE数据趋稳、韩国央行表态未明显超出市场预期,KOSDAQ成长股及非半导体板块的轮动行情有望延续。

但若利率和汇率再次上行,或单只股票杠杆及反向产品上市后引发尾盘波动放大,指数也可能重新进入震荡整理阶段。

Daishin Securities研究员Lee Kyung-min表示,当前KOSPI处于典型的“业绩与宏观主导”行情。在以半导体为核心的盈利预期上修带动下,KOSPI上行弹性正在增强;在盈利不确定性明显回升,或业绩动能确认越过高点之前,仍有必要对后续上行空间保持开放判断。