一款围绕退休储蓄的互动测算工具近日在社交平台引发热议。该工具试图回答一个假设性问题:如果将原本用于缴纳美国社保的6.2%工资税投入Strategy发行的STRC优先股,长期下来个人退休资产会发生怎样的变化。

区块链媒体BeInCrypto于3月31日(当地时间)报道称,比特币支持者Ella Hough展示了这一工具。其核心设定是,一名22岁的劳动者年薪为10万美元,将个人承担的6.2%工资税持续投入STRC优先股。

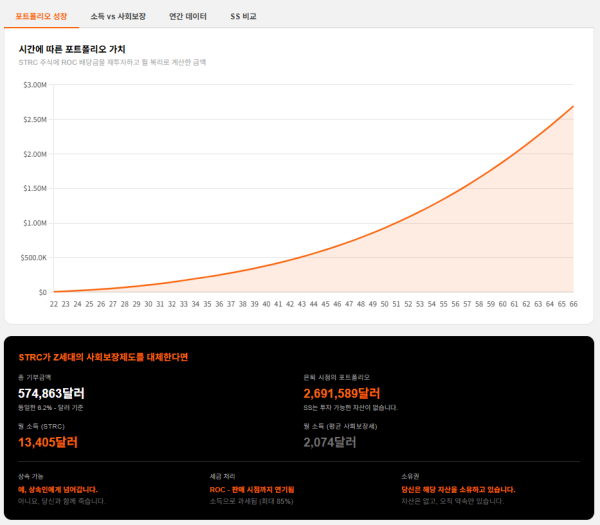

根据模型设定,STRC当前年化分红率为11.5%,目前在纳斯达克的交易价格接近100美元面值。报道还提到,以最近30天表现看,STRC波动率低于部分主要资产类别及部分标的。

该测算工具假设,投资所得分红按月再投资,同时收益率会随着时间推移线性下滑,并在67岁时降至6%。按这一情景计算,到67岁退休时,账户资产规模或可达到269万美元,每月分红收入约为1.3405万美元。

作为对照,美国社保月均给付水平为2074美元。与此同时,2025年SSA信托基金报告预计,该基金储备将在2034年耗尽,此后或只能支付既定福利的81%。

不过,上述测算建立在一系列前提之上,风险同样不容忽视。首先,STRC分红并无保证,且Strategy董事会可按月调整分红水平。其次,STRC优先股也并非由Strategy持有的76万2099枚BTC直接担保。

Ella Hough就此提出问题称:“周末思考实验:如果面向Z世代的社会保障制度能更像STRC一点,会怎样?”围绕这一设想,评论区的讨论主要集中在几个方面,包括45年通胀可能侵蚀实际回报、分红存在下调空间,以及若要将工资税改投其他金融产品,仍需国会立法支持。

也有观点认为,与分红型产品相比,直接投资比特币,或投资Strategy普通股MSTR,可能更符合部分投资者的偏好。

从市场讨论来看,这一工具以更直观的数字方式呈现出Z世代对养老金问题的焦虑,以及对替代性投资方案的兴趣。不过,所谓“退出”工资税并转向特定金融产品,本身仍以制度调整和政治层面的共识为前提,距离实际落地仍有相当距离。

一则在社交平台广泛传播的英文帖文写道:“周末思考实验:如果Z世代的社会保障制度更像$STRC会怎样?简而言之,如果一名22岁年轻人把6.2%的工资税投入$STRC,那么到67岁退休时,每月可获得约1.3万美元,而不是约2000美元。下方可自行测算。”