Netmarble 2025年营收创下公司成立以来新高。公司表示,2026年将推出8款新作,并持续推进费用效率优化,在扩大业务规模的同时进一步提升盈利能力,把今年打造为业务再上台阶的关键一年。

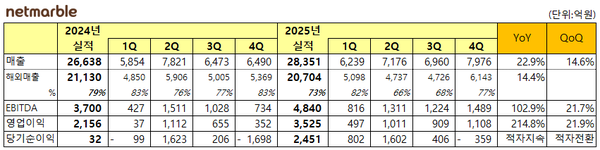

2月5日,Netmarble发布合并口径2025年全年业绩。公司实现营收2.8351万亿韩元,同比增长6.4%;营业利润3525亿韩元,同比增长63.5%。EBITDA为4840亿韩元,同比增长30.8%;EBITDA利润率为17.1%。净利润2451亿韩元,同比大增7519.7%。

分季度看,Netmarble第四季度业绩同样刷新单季纪录。公司当季营收7976亿韩元,同比增长22.9%;营业利润1108亿韩元,同比增长214.8%。EBITDA为1489亿韩元,同比增长102.9%;EBITDA利润率为18.7%。公司表示,这主要受益于海外子公司季节性内容更新,以及现有产品在海外市场拓展取得成效。不过,受《King Arthur: Legend Rise》停运并计提商誉等无形资产减值影响,第四季度净亏损359亿韩元。

PC支付占比提升,支付手续费率有望继续下降

Netmarble表示,2026年将继续通过费用效率优化改善盈利水平。公司预计,随着PC端支付占比提升,以及应用商店政策环境改善,支付手续费率有望较2025年进一步下行。

在2025年第四季度业绩电话会上,Netmarble首席财务官(CFO)Dogiwook表示,2026年支付手续费率预计将较2025年出现明显下降。其称,随着PC支付占比持续提升、海外子公司PC支付渗透率提高,再叠加应用商店政策趋于友好,相关费率仍有进一步改善空间。

营销费用方面,公司计划将其控制在与上年相近水平。Dogiwook表示,2025年合并口径营销费用率约为20%,预计2026年不会出现明显变化,公司将继续根据营收和业绩表现推进更高效率的营销投放。

人力成本方面,Netmarble预计绝对规模将保持稳定,并随着营收增长带动占比下降。Dogiwook表示,人员规模和人力成本总额预计不会出现明显变化,但在业绩持续增长的情况下,相关成本占比有望回落。

Netmarble强调,在重磅新作带动收入增长、叠加战略性费用优化的支撑下,公司2026年有望延续2025年的良好势头,实现更具质量的业绩增长。

上半年推出4款新作,下半年再推4款重磅产品

为延续增长势头,Netmarble计划今年合计推出8款新作。按规划,一季度将上线《Stone Age: Idle》和《The Seven Deadly Sins: Origin》,二季度推出《SOL: Enchant》和《MonGil: Star Dive》。

下半年,公司还将陆续推出《Solo Leveling: Karma》《Shangri-La Frontier: Seven Strongest Species》《Project Octopus》《EvilBane》4款产品。Netmarble表示,这4款产品均为公司内部以实现显著营收增长为目标重点准备的重磅新作。

Netmarble CEO Kim Byeonggyu表示,目前的目标是推动上述4个项目在合适时点于下半年陆续上线,并将通过内部发布活动等形式,在下半年披露更多产品信息。

与此同时,公司也将继续推进现有产品的海外市场拓展。Netmarble表示,包括《Vampir》在内的既有产品,后续将陆续开展全球翻译和本地化工作。

股东回报比例上调至40%,并注销4.7%库存股

在披露业绩的同时,Netmarble也公布了新的股东回报安排。公司拟实施现金分红,总规模718亿韩元,每股分红876韩元,约相当于上年归属于母公司股东净利润的30%,同比增加约110%。分红基准日定为2026年2月27日。公司表示,预计将适用有关股息红利所得税优惠政策。

此外,Netmarble还公布了2026年至2028年为期三年的新股东回报政策。根据该政策,股东回报资金规模将由原先的“合并口径归母净利润的30%”上调至40%,并据此实施现金分红以及回购并注销库存股。

公司计划于今年注销目前持有的全部4.7%库存股。Dogiwook表示,公司将尽最大努力把稳健的业绩增长切实转化为股东价值提升,形成良性循环。

处置HYBE股份,继续优化财务结构

Netmarble表示,将持续推进财务结构改善。公司当天披露的HYBE股份处置所得,也将优先用于优化财务结构。

Dogiwook表示,此次通过PRS交易对HYBE相关资产进行流动化,首要目的就是改善财务结构。过去数年,公司已持续向市场说明相关方向和计划,本次交易也是这一安排的延续。

至于G Tower出售进展,Netmarble表示,已完成优先谈判对象的选定,后续如有进一步确定事项,将及时与市场沟通。

Dogiwook表示,2025年第四季度,公司依靠现有产品运营能力和海外市场拓展成果,创下上市以来单季营收新高,再次验证了公司基本面的稳健性。进入2026年,随着多平台、多品类新作进入收获期,公司将通过扩大全球用户基础和提升费用执行效率,延续更具意义的业绩增长。