2月25日,Web3研究机构Tiger Research发布《亚洲稳定币现状》报告。报告指出,在全球稳定币市场规模约3000亿美元的背景下,亚洲本币稳定币占比不足1%。在美元主导格局尚未完全固化之前,谁能更快完成制度设计和市场布局,将成为竞争胜负手。

报告显示,截至2026年2月,全球约99%的稳定币锚定美元。Tiger Research认为,美国正通过《GENIUS Act》等制度安排,要求稳定币储备以美国国债等资产形式持有,并将美元稳定币纳入吸纳美债需求、巩固美元主导地位的政策框架之中。

报告指出,随着居民和企业对美元稳定币的使用扩大,本国金融体系内的资金循环可能被削弱,相关资金也更容易流向美元体系。这种对货币主权弱化的担忧,正成为亚洲多国推动本币稳定币发行的重要原因。

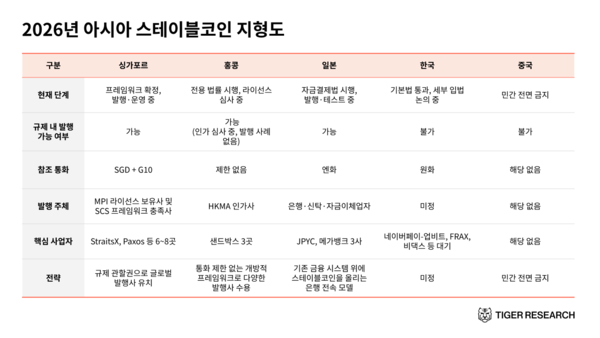

从各地路径看,新加坡和香港选择以更开放的监管框架争取全球发行机构落地。新加坡已于2023年8月明确监管规则,允许发行本币及G10货币稳定币。报告称,StraitsX、Paxos、Ripple、Circle等约6至8家机构获牌并启动发行。

香港则于2025年8月实施不设锚定货币限制的专门法规。尽管已有36家公司提交申请,但目前尚无机构获得正式许可。报告认为,这反映出制度出台与实际发行业务启动之间仍存在时滞。

与之相对,日本和中国出于维护货币主权的考虑,采取了更为审慎、并限制民间参与的路径。日本于2023年6月成为亚洲首个完成稳定币立法的国家,并采用“银行专属模式”,将发行资格限定在银行、信托公司和资金转移机构范围内。

报告提到,JPYC已于2025年10月推出首个日元稳定币,MUFG、SMBC、Mizuho三大超级银行也在推进联合发行,日本由此在相对审慎的制度框架下进入实质发行阶段。

中国则全面禁止民间发行稳定币,选择以央行数字货币e-CNY作为替代方案,并于2026年2月相关规定进一步明确,未经许可不得在境内外发行与人民币挂钩的稳定币。

韩国方面,尽管已于2025年通过《数字资产基本法》,但围绕发行主体范围,金融委员会与韩国银行的分歧仍在持续,制度完善进程因此放缓。金融委员会主张允许包括金融科技公司在内的民间机构参与,韩国银行则提出应由银行以50%加1股控股的财团结构主导发行。

除监管讨论外,市场层面的准备也已展开。由IQ与Frax共同开发的韩元稳定币KRWQ,已在全球DeFi市场提供韩元流动性;Naver Pay与Upbit也在酝酿联合发行韩元稳定币的方案。报告认为,大型参与方已为相关立法落地后的发行启动做好准备。

Tiger Research研究中心负责人Yoon Seung-sik表示,在以美元稳定币为核心的全球基础设施快速成型之际,本币稳定币确实需要更细致的制度设计,但审慎不应演变为拖延。“一旦网络格局固化后才进入,与在早期抢占位置,结果将完全不同。归根结底,这仍是一场速度之争。”