[디지털투데이 고정훈 기자] 은행의 예금과 대출 간 금리 차이가 갈수록 벌어지고 있다. 최근 신용대출 증가로 은행들이 금리를 인상한데 따른 것이다. 금융소비자들 사이에서 불만이 터져나오고 있지만 은행들은 어쩔 수 없다는 입장이다.

28일 케이뱅크는 직장인 대상 신용대출과 마이너스통장 대출 금리를 각각 0.2%p, 0.1%p 높였다. 이에 신용대출 최저 금리는 연 2.44%에서 연 2.64%로, 마이너스통장 대출의 최저 금리는 연 2.9%에서 연 3.0%로 올랐다.

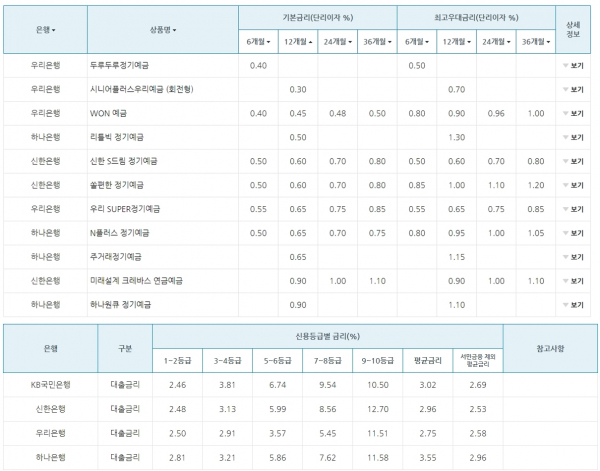

다른 은행도 상황은 비슷하다. 기존 제공하던 우대금리를 없애고, 신용대출 한도를 줄였다. 은행연합회 대출상품금리비교에 따르면 시중은행(KB국민, 신한, 우리, 하나)의 신용대출 금리는 2.46~2.81% 수준을 유지하고 있다. 이는 1~2등급 고신용자 대상으로, 만약 신용이 3~4등급(2.91~3.81%), 5~6등급(3.57~6.74%)에 해당된다면 대출금리는 더욱 높아진다.

반면 시중은행의 만기 1년짜리 정기예금 금리는 0.3~0.9% 수준인 것으로 나타났다. 특히 국내 은행 정기예금 상품 49개 중 기본금리 기준 연 1% 이상 금리를 제공하는 상품은 14개(29%)밖에 되지 않았다. 대다수 인터넷뱅킹 또는 스마트뱅킹으로만 가입할 수 있는 비대면 상품이다. 비대면 특성상 인건비를 줄여 대면 상품에 비해 좋은 조건의 금리를 제공할 수 있기 때문이다.

이처럼 예금과 대출 간 금리 격차가 커지면서 은행들이 이자 장사에만 힘을 쏟는다는 비판이 나온다. 실제로 0.3% 예금금리 기준 예금자보호 한도인 5000만원 입금시 1년 이자로 15만원이 제공되는 반면, 신용 5~6등급이 같은 금액을 대출시 이자만 184만원 가량을 부담해야 한다.

30대 회사원 A씨는 "최근 이사자금이 필요해 은행에서 신용대출을 받았는데, 예상외로 금리가 높아서 놀랐다"며 "대출과 예금 간 이자가 차이나는 것은 알고 있었지만, 우대금리가 사라졌기 때문인지 금리 차이가 너무 심하다는 생각이 들었다"고 토로했다.

은행들은 어쩔수 없다는 입장이다. 우선 신용대출을 산정할 때 사용하는 단기 금융채 금리가 최근 상승하면서 금리 인상이 불가피해졌다는 설명이다. 금융채 금리는 현재 연 0.82%로, 지난해 8월(0.69%)보다 0.13%p 상승했다.

신용대출 급증도 금리 인상을 부추겼다는 분석이 나온다. 최근 금융당국은 신용대출 총량을 규제하라는 지침을 은행권에 전달한 바 있다. 이후 은행들은 신용대출 금리를 올리고 한도를 하향하는 등 대출 규제에 나섰다. 금융당국은 신용대출 자금이 주식시장 과열화를 불러올 수 있다고 우려하고 있다.

예금 금리에 대해서도 고민이 깊다. 만약 은행이 예금 금리를 올릴 경우 고객 확보에는 용이하지만, 수익성은 크게 악화된다. 반대로 예금 금리를 유지하거나 낮출 경우 예금 이탈 현상이 빠르게 진행된다. 고객들이 예금을 깨고 주식이나 부동산에 투자하는 '머니무브' 현상이 발생하는 것이다. 실제로 지난해 10월 말(640조7257억원)과 비교해 시중은행 정기예금 잔액은 10조 가까이 빠져나간 상태다.

한 은행권 관계자는 “은행 입장에서도 예금 금리를 늘려 고객을 확보하고 싶은 마음이 있지만, 수익과 관계돼 어려운 부분이 있다"며 "당분간 은행들은 큰 이슈가 없는 한 정기예금 금리를 비슷한 유지할 수밖에 없는 상황”이라고 말했다.

SNS 기사보내기

관련기사

- 은행권 줄어드는 내방객에 대면채널 경쟁력 키운다

- 채용 계획 '극과 극'...시중은행 줄고 인터넷은행 늘고

- 카카오뱅크, 고신용 직장인 신용대출 최대 한도 축소

- 미성년자 불법대출 노리는 페이스북 대출 커뮤니티...대책 시급

- 급증한 신용대출에 놀란 은행권...대출심사 강화 가능성 '솔솔'

- '푼돈 모아 태산' 짠테크 뜬다...소액 투자상품 봇물

- 울며 겨자먹기?...중금리 대출 늘리는 인터넷은행들

- [디지털피디아] 양적완화(Quantitative Easing)

- 계속되는 은행 앱 먹통 사태...근본 해결책 없나

- 홍남기 "코로나 대출 만기·이자상환유예 재연장 여부 3월 초 결정"

- [디지털피디아] 뱅크런(Bank Run)

- 케이뱅크, 소액 마이너스통장 '비상금 대출' 출시