[디지털투데이 신민경 기자] 올 8월 온라인투자연계금융업법(P2P 금융법)이 시행되는 가운데 이를 전후해 P2P 금융시장이 규모의 경제가 가능한 대형업체 위주로 재편될 것이란 전망이 나왔다. P2P 금융법은 투자자 보호 방안을 담은 법으로 P2P 금융의 법적 근거와 등록 요건을 규정하고 있다.

15일 금융계에 따르면 최근 하나금융경영연구소는 'P2P 금융법 시행에 따른 영향과 시사점'이라는 제목의 보고서에서 "P2P 대출중개시장은 차입자와 대부자 간 네트워크 외부성이 강하다"며 "대형 P2P 금융업체는 충분한 차입자와 투자자가 참여하는 플랫폼을 구축하기 때문에 안정적인 수익기반을 확보해 성장세가 뚜렷할 것이다"이라고 밝혔다.

보고서는 "이들 대형 업체가 기존 은행권이 배제해온 중금리 차입자의 신용위험을 중개함으로써 대부업 시장의 일부를 대체하고 은행대출 수요도 흡수할 것이다"고 덧붙였다.

실상 법제화 움직임 이전부터 시장에선 대형업체 쏠림 현상이 관측되고 있었다. 금융당국에 따르면 가파른 투자 증가세로 인해 현재 P2P 대출 시장의 규모는 2조3000억원을 웃돈다. 지난 2018년 상반기 P2P 대부업체 75곳을 대상으로 한 금융감독원의 실태조사 결과에 의하면, 이 가운데 누적대출액 기준 상위업체 10곳이 전체 대출잔액의 60%를, 대출건수는 70%를 차지하고 있었다. 이들 10개사는 신용대출의 85%를 취급했고 특히 개인신용대출에 대한 대형 3개사의 취급 규모는 무려 98%에 달했다.

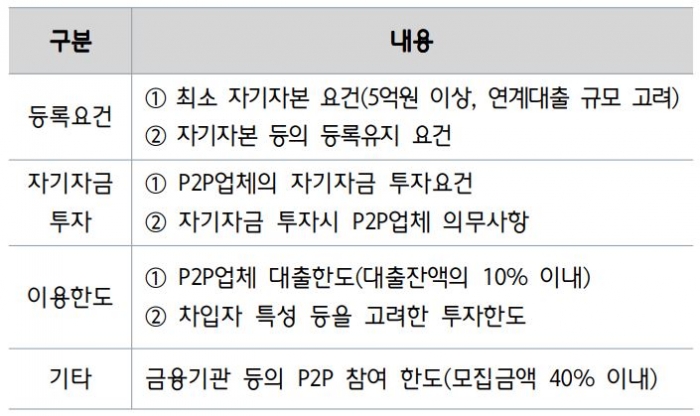

보고서는 P2P 금융법의 시행을 즈음해 이같은 대형사 편중 현상이 가속화할 것으로 내다봤다. P2P금융법 시행령과 감독규정 등에서 시장 진입요건 등이 강화됐기 때문이다. P2P 금융업을 하려는 사업자가 금융위원회 등록 시 충족해야 하는 자기자본 요건은 최소 5억원(연계대출채권 잔액 300억원 미만)이다.

이건재 연구위원은 "2018년 말 기준 자본금 3억원 미만 업체가 72% 가량이다"며 "법령 시행에 따라 최소 자본금 요건을 맞추지 못하는 영세 P2P 대출업체 상당수가 폐업 위기에 처할 듯하며 적극적인 인수합병을 통한 자본금 확충이 추진될 것으로 예상된다"고 분석했다.

SNS 기사보내기

관련기사

- 부실 잇따르는 P2P 금융상품...퍼나른 핀테크 플랫폼 책임론 부상

- [창간13주년/핀테크코리아②] IT가 바꾼 슬기로운 금융 생활

- P2P 첫 IPO 주인공은?...데일리펀딩·투게더펀딩·에잇퍼센트 도전장

- 금융당국-P2P업계, "솎아내기" vs "파이확대" 팽팽

- P2P 업계도 中企 구원투수로 나섰다

- P2P 개인투자 3000만원까지 부동산은 1000만원으로 제한

- [단독] 테라펀딩, 원금 전액 '또' 손실... P2P 투자 기피 확산

- 핀테크 플랫폼서 독립한다...P2P 전용 앱 출시 '붐'

- 금융위, 정책실명제 '확' 바꾼다...디지털 금융 고도화 등 신규 포함

- 커지는 건전성 우려에 P2P금융협회 설립 비상..."초기 가입 많아야 10곳"

- 불법 대부업 수취이자 24%→6%로 제한...벌금 최고 1억원

- "핀테크 대출 규제 신중해야"...금감원 워싱턴사무소의 경고