▶ 현대차, 자율주행기술 6위...테슬라는 꼴찌로

올해도 어김없이 미국 나비간트 리서치는 글로벌 자율주행기업 순위를 발표했습니다. 자율주행 풀스택 기술을 개발하는 기업들을 대상으로 1차 평가는 관련 기업들과 이해당사자들의 인터뷰, 2차 평가는 연구진의 분석을 거쳐 선정한다고 합니다.

1위는 지난해와 마찬가지로 웨이모가 차지했습니다. 2위는 포드로, 지난해 2위였던 크루즈와 위치를 바꿨습니다. 이같은 3강 체제가 언제까지 유지될 지도 관전 포인트입니다. 4위는 중국의 바이두로 이들 4개 기업을 리더스 그룹으로 구분하고 있습니다.

현대차는 CES 2017 기간동안 라스베이거스에서 진행한 야간 도심 자율주행 시연이 높은 점수를 받아 10위권에 들었고, 올해 평가에서는 앱티브(APTIV)와 점수를 합해서 6위로 순위가 급상승했습니다. 앱티브와 40억 달러 규모의 조인트 벤처를 설립하는 데 따른 기대효과입니다. 하지만 앱티브는 작년 4위에서 6위로 하락했네요.

두 회사의 역량의 합은 5위인 인텔-모빌아이와 전략은 비슷하지만, 실행 면에서 뒤쳐졌다는 평가입니다. 현대차와 앱티브의 조인트벤처가 2년 후인 2022년 로보택시 공급자, 플랫 오퍼레이터, 자동차 생산기업 등에 양산준비(production ready) 수준의 레벨4, 레벨5 자율주행 플랫폼을 제공하겠다는 목표를 달성했으면 합니다.

앱티브-현대차는 인텔-모빌아이, 폭스바겐그룹, 도요타, 다임러 보쉬와 함께 경쟁자(contenders) 그룹에 들어갔습니다. 여기에는 얀덱스, 죽스, 보야쥬, 메이 모빌리티 등 테크 자이언트와 스타트업들이 포함돼 있습니다.

도전자(challenger) 그룹에는 BMW, 볼보, 르노-닛산-미쓰비시 얼라이언스, 나브야, 테슬라가 포함되어 있습니다. 얀덱스와 죽스는 처음으로 등장해 도전자 그룹에 포함되었고, 자율주행셔틀 개발 기업으로는 나브야, 메이 모빌리티가 포함됐습니다.

반면, 애플은 이제 순위권에서 사라졌고 테슬라는 꼴찌가 됐습니다.

가장 눈에 띄는 기업은 지난해 6위에서 올해 4위로 리더그룹에 처음 진입한 중국의 바이두입니다. 2019년 7월 기준 13개 도시에서 200만Km, 12월 말 기준 23개 도시에서 자율주행자동차 300대를 운행하며 300만Km 이상의 시험운행을 했습니다.

또 중국 베이징에서 작년 6월 28일 최초로 미국자동차공학회(Society of Automotive Engineers) 레벨5 수준에 해당하는 T4 자율주행자동차 면허를 5대 받았고 지난해 말에는 40대로 늘렸습니다.

참고로 중국은 자율주행 시험운행 수준을 T1~T5로 구분하고 있으며, 완전자율주행 수준인 T4/T5는 일반적으로 통용되는 미국자동차공학회 레벨4/레벨5와 유사하지만, T4는 지정 도로에서만 시험운행이 가능합니다. 현재 베이징은 151개 도로 약 503.68km 구간에서 자율주행 허용하고 있습니다. (지난 9일 새로운 자율주행 수준 구분을 위한 국가 표준 발표).

지난해 중국 베이징에서 시험 운행한 13개 기업의 자율주행자동차 77대 가운데 바이두가 52대였으며 전체 88만6600만km 가운데 바이두가 75만4000km를 주행했습니다. 현재 바이두는 T4 수준 자율주행자동차 300대 이상을 중국 전지역을 운행하며 데이터를 확보하고 있습니다.

바이두는 중국에서만 1등은 아닙니다. 캘리포니아 자동차관리국(Department of Motor Vehicles)이 올해 2월 공개한 '2019년 자율주행운행보고서'를 살펴보면 자율주행 모드 운행 중 인간 운전자 개입 순위에서 바이두가 1위를 했습니다.

웨이모는 1만3,219 마일인데 비해 바이두는 1만8,050 마일에 한 번 씩 인간 운전자의 개입이 발생했습니다. 물론 바이두는 자율주행자동차 4대로 10만8,300 마일, 웨이모는 153대로 145만 마일을 주행했으므로 운영 대수와 거리에서 엄청난 차이가 납니다. 하지만 2018년 1,000 마일 당 4.86회였던 개입을 2019년에는 0.055회로 크게 줄었습니다.

캘리포니아 주행결과에서 계속 1위를 지켰던 웨이모는 최근 5세대 하드웨어 발표와 첫 외부 투자유치에 성공했습니다. 하지만 자존심이 상했는지 웨이모는 트위터를 통해 운전자 개입 보고서가 충분한 인사이트를 제공하는 지에 대한 의문을 제기하기도 했죠.

2017년 나온 오픈소스 자율주행플랫폼 '아폴로'는 현재 버전 5.0까지 공개한 상태로 중국업체들뿐만 아니라, 다임러, 포드, 현대차 등 완성차 업체, 보쉬, 콘티넨탈 등 부품업체, 마이크로소프트, 엔비디아, NXP, 르네사스 등 반도체 업체들도 참여하고 있어 자율주행자동차의 안드로이드라고도 불립니다.

2018년 이후에는 완성차 기업간 합종연횡이 이뤄졌습니다. 비용, 인력, 기술의 공유로 많은 투자가 필요한 자율주행시장에 대처하기 위해서죠.

지난해 7월 4일 다임러와 BMW그룹은 레벨4 기술 개발을 위해 협력하기로 했습니다. 같은 달 포드와 폭스바겐의 얼라이언스로 포드의 자율주행기술 개발사인 아르고AI에 폭스바겐이 10억 달러를 투자하고 폭스바겐그룹의 자율주행기술 공급사인 AID(Autonomous Intelligent Driving)를 아르고AI에 흡수시키기로 했습니다. 이들 얼라이언스들의 행보가 구체화 되면 나비간트 리서치의 자율주행기술 평가 순위에도 변화가 예상됩니다.

애플과 테슬라의 하락과 관련, 나비간트리서치는 애플은 자율주행 상업화에 명확한 견해를 제시하지 않았고, 테슬라는 2020년 로보택시 기능을 가진 자율주행자동차 100만대 출시 등 제품과 제시한 모빌리티 비즈니스 모델이 매칭되지 않아 순위를 내렸다고 설명했습니다. 사망자 발생 사고를 낸 우버도 포함되지 않았습니다.

자율주행기술과 기업 관련 많은 보고서들이 쏟아지고 있지만 기업들은 미래 기술에 대해 자신들의 전략을 노출하지 않으려고 한다는 점에서 나비간트의 결과가 정확하다고 보기는 어렵습니다. 업계의 변화를 감지하기 위한 참고 수준으로 받아들이면 좋겠습니다.

▶ 스타스키로보틱스 로봇 폐업, 자율주행 겨울의 신호탄일까?

지난주 스타스키로보틱스가 폐업을 선언했습니다. 트럭 외부에 장착된 6개 카메라에서 전송 되는 실시간 영상을 보며 비디오 게임처럼 차를 원격 조정하는 기술은 자율주행기술과 함께 스타스키 로보틱스가 자랑하는 기술입니다.

이 회사는 고속도로에서는 자율주행, 물류센터나 배송거점으로 이동하는 복잡한 시내에서는 원격조정 기술을 활용해 ‘안전한’ 이동을 위한 기술과 비즈니스 모델을 만든 기업이었습니다.

지난해 6월 플로리다 고속도로 9.4 마일 구간에서 보조 운전자 없이 성공적으로 휴게소에서 출발해 고속도로 합류, 차선 전환, 시속 55 마일을 유지하는 시험주행에 성공했고, 두 달 후인 8월에는 트럭 온디맨드 기업인 로드스마트와 함께 텍사스에서 인간 개입이 전혀 없는 트럭 배치를 통해 216km, 462km를 자율주행 배송에 성공했습니다.

로드스마트 인공지능 기반 운송관리(트럭 배치, 견적, 예약, 배송관리)를 스타스키 차량관리시스템과 연결해 트럭 운행 비용을 줄이겠다는 계획이었죠.

이러한 성과으로 2019년 미국 CNBC에서 전 세계 스타트업을 대상으로 선정하는 2019 Upstart 100, 프라이트웨이브가 선정하는 FreightTech 25 가운데 12 위에 선정되기도 했습니다.

이렇게 자율주행 트럭 업계에서 주목 받았던 기업이었기 때문에 이 회사의 폐업은 자율주행업계에 던지는 충격이 적지 않습니다.

스타스키로보틱스는 2015년 스테판 셀츠 아크마허(Stefan Seltz-Axmacher)와 카르틱 티와리(Kartik Tiwari)가 공동 창업했습니다. 아크마허는 폐업 이유를 블로그를 통해 상세히 남겼습니다. 인공지능 기술 수준에 대한 실망과 후속 투자유치 실패가 핵심입니다.

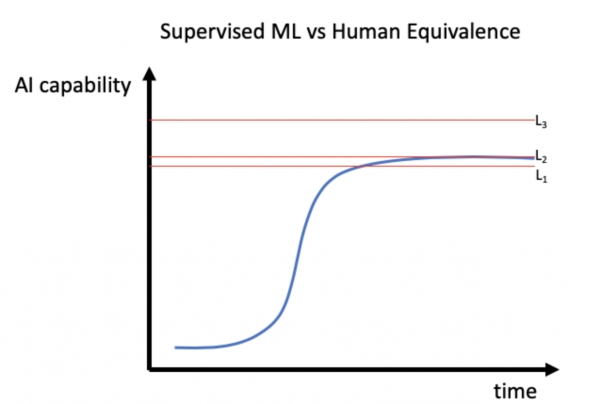

그는 지도학습(Supervised Machine Learning) 기술이 몇 년 사이 빠르게 발전했지만 기대에는 못 미쳤다고 말했습니다. 현재 인공지능 기술은 스타워즈에 등장하는 드로이드 C-3PO가 아니라, 단지 정교한 패턴 매칭 도구 수준이라는 것이죠.

인공지능과 인간의 수준이 L1 (인공지능>인간) 라인이면 자율주행기술을 이끄는 기업들은 상용화를 위한 안전성만 증명하면 됩니다. 하지만, L2(인공지능≒인간) 라인이면 안전성을 획득하기 위해 10억~250억 달러 규모의 대규모 투자가 필요하며, L3(인공지능<인간) 라인 수준이라면 현재 상황에서는 도저히 극복할 수 없다는 것이지요.

전문가들 가운데 L3 라인 수준에 도달하려면 10년은 더 걸린다는 주장도 있습니다. 스타트업이 매출 없이 10년을 버틸 수는 없고 결국 자율주행기술 개발은 대기업들의 영역이라는 의미입니다.

엔지니어 5~15명이 일하는 comma.ai, 30여명의 엔지니어를 가진 스타스키로보틱스가 같은 자율주행을 구현하는 것은 어느 수준까지는 가능하지만, 그 이상은 쉽지 않다는 의미로 받아들여 집니다.

2019년 6월의 블로그에선 또 다른 이유를 찾을 수 있습니다. 장거리를 짐을 싣고 주행해야 하는 트럭은 조립품질이 높아야 하고 최소 60일 주기로 점검과 유지보수를 해야 하는 데 이를 간과했다는 것이죠. 이 때문에 회사는 비밀리에 2년 동안 36대 트럭으로 회사를 운영하기도 했지만 극복이 쉽지 않았던 것 같습니다.

스타스키로보틱스는 설립 후 총 2,170만 달러, 마지막 투자인 지난해 2월에는 20억 달러 이상의 가치로 530만 달러를 투자 받았습니다. 하지만 작년 11월에는 2000만 달러 규모 시리즈 B 투자유치에 실패했고, 매각도 원활치 않아 폐업을 결정했습니다. 스타스키 로보틱스가 중요시 하는 안전은 VC들이 관심이 없다는 푸념도 늘어 놨습니다.

반면 웨이모는 이번달 초 외부 투자라운드 발표와 함께 클래스 8(총중량 15톤 이상) 자율주행트럭으로 운영하는 장거리 물류서비스와 밴으로 택배, 세탁물 등을 배송하는 웨이모 비아(Waymo Via)를 소개했습니다.

현재 캘리포니아와 애리조나에서 트럭을 테스트하고 있고 텍사스와 뉴멕시코로 확장할 예정이라고 합니다. 현재 애리조나 피닉스 지역에서 운영하는 로보택시 유상운송 프로그램인 웨이모 원(Waymo One)에 이어 B2B에서 B2C 대상의 서비스 모델과 영역을 확대하려는 시도입니다.

미국 데이터 분석기업 피치북(Pitchbook) 조사에 따르면 모빌리티 분야(자율주행, 전기차, 스쿠터, 운송, 물류 등) 관련 기업들의 투자는 2019년 335억 달러 였습니다. 2018년과 비교하면 무려 252억 달러나 줄어든 규모입니다.

특정 분야 투자가 줄기 시작했다는 의미는 해당 시장이 성숙 단계에 접어 들었거나, 혹은 투자자에게 매력이 떨어지기 시작한다는 점을 의미합니다. 특히 스타트업들에 대한 투자가 줄어들었다는 점은 해당 분야의 리더가 등장했거나, 스타트업 자금력으로 접근하기 힘든 시장임을 의미하기도 합니다.

2020~2021년 완전자율주행기술 상용화를 언급했던 기업들도 시기를 점차 늦추며, 최소 10년 이상 인공지능 기술 발전이 필요하다는 이야기가 들립니다. 자율주행기술이 사람의 이동보다 화물의 이동에 먼저 적용될 것이란 예측으로 자율주행트럭 기술개발을 하는 기업들의 경쟁이 시작되고 있습니다.

스타스키로보틱스, 웨이모 뿐만 아니라, 엑소스트럭, 아다스, 투심플, 코디악, 플러스에이아이, 아마존이 투자한 오로라 이노베이션 등 스타트업 뿐만 아니라, 우버 등 테크 자이언트, 볼보, 현대차 등 완성차들도 경쟁하고 있어 만만한 시장은 아닙니다.

잘 나가는 것으로 알려졌었던 스타스키 로보틱스의 폐업은 자율주행과 인공지능의 겨울의 신호탄이라는 이야기도 나오고 있습니다. 과연 스타스키 로보틱스의 폐업이 보유 기술 혹은 비즈니스 모델의 문제인지, 겨울의 신호탄인지는 시간이 지나야 판단할 수 있을 것 같습니다.

SNS 기사보내기

관련기사

- [모빌리티 NOW]코로나19의 나비효과?...공공도로에 등장한 자율주행 로봇

- [모빌리티 NOW]투자유치 성공한 '웨이모'와 자율주행 면허 딴 '카카오'

- 모빌리티 전문 컨퍼런스, '2020 모빌리티 인사이트 데이' 개최

- 공유와 자율이 바꾸는 모빌리티 비즈니스의 현재와 미래

- 모빌리티를 지배하는 기업이 미래를 연다

- 빅뱅 기다리는 '모빌리티'...생태계 확장 막는 규제는 무엇?

- 현대차그룹-앱티브, 자율주행 합작법인 설립절차 완료

- [모빌리티 NOW] 학부생이 하루면 만드는 앱, 왜 혁신인가?

- 국토부, 자율주행 데이터 수집차량 무상대여 실시

- 우버는 지금 식료품 배달 중... 사업 영역 확장

- 코로나19도 뛰어 넘은 '테슬라'...1분기 40% 판매 늘어

- [모빌리티 NOW] 시급한 공유경제 개념 정립…소비자 가치 따져봐야

- [모빌리티 NOW] 완강했던 뉴욕주, 코로나19로 음식배달 전기자전거 허용

- [모빌리티 NOW] 코로나19로 급감한 대중교통 대신 자전거 '인기'

- [모빌리티 NOW] 팬데믹에도 '훨훨' 스핀의 비결은?

- [모빌리티NOW] '안전비상' 전동킥보드…제도 규제 시급

- [모빌리티NOW] 달릴 곳 없는 전동킥보드…근본대책은?

- '자동 주차' 불안하다 했더니...쏘나타, GV80 등 리콜

- [모빌리티NOW]말뿐 규제강화 ‘그만’…모빌리티 틀 다시 짜자

- 코로나-19 의료시설에 투입된 뉴로의 'R2'...자율주행의 진가 증명?

- 완전자율주행 영상 공개한 죽스....코로나19 이겨낼까?

- 구글의 웨이모가 공개한 5세대 자율주행자동차 영상

- [모빌리티NOW]카셰어링 중단한 GM…완성차업계 전략은?

- 달리는 차 안에서 화상회의? 일론 머스크, "테슬라라면 가능"

- 현대기아차-정보통신산업진흥원, 오픈소스 SW 생태계 혁신 협력

- [모빌리티NOW]산업별 포스트 코로나 지형도…수혜주는?

- 콘티넨탈, 엔비디아와 손잡고 자율주행 개발 속도

- ‘레벨4’ 자율주행 회사 옷 입은 제네시스 G90

- 인텔 모빌아이, 자율주행 셔틀로 유럽 시장 공략