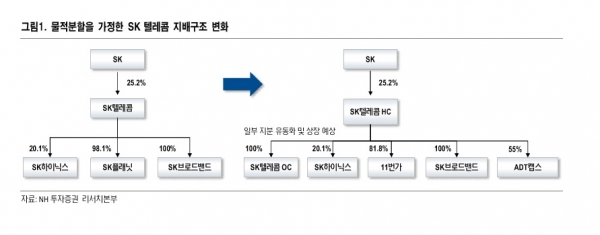

[디지털투데이 백연식 기자] SK텔레콤이 물적분할을 통해 투자회사 부문과 사업회사 부문으로 나누고 투자회사 부문을 중간지주회사로 전환하는 것을 추진하고 있다. 현재는 SK그룹의 전체 지주회사인 (주)SK 아래에 SK텔레콤이 있고, SK텔레콤은 자회사로 SK브로드밴드와 SK하이닉스, 11번가, SK플래닛, ADT캡스 등을 두고 있다.

SK투자회사가 중간지주회사가 되면, 통신서비스를 하는 SK텔레콤 사업회사는 SK하이닉스 등 다른 회사들과 같이 나란히 놓이게 된다. 박정호 SK텔레콤 사장은 지난 1월 미국 라스베이거스에서 열린 CES(전자제품전시회) 2019 기자간담회에서 올해 중으로 중간지주사로 전환하겠다고 밝히기도 했다. SK텔레콤은 중간 지주 회사의 이름을 ‘SK투모로우’로 정한 것으로 알려졌다.

양종인 한국투자증권 애널리스트는 “SK텔레콤의 물적 분할을 통한 지주 회사 전환의 근거는 세 가지다. 우선 SK텔레콤 지주회사는 외국인 지분한도 제한이 없고 정부 규제가 적어 콘텐츠, 플랫폼 등 미래 성장사업 M&A(인수합병)가 용이하다”며 “두 번째는 지주회사 전환에 따른 배당세를 절감할 수 있고, 분할된 통신 부문 자회사는 역량 집중으로 가치가 증대될 수 있다”고 말했다.

박정호 사장은 작년 하반기 제주에서 열린 SK그룹 최고경영자(CEO) 세미나에서 “SK하이닉스에 대한 지분율을 상향하고, 뉴 ICT 사업을 이동통신사업(MNO)과 대등하게 배치해 중간 지주 회사로 전환하겠다”고 발표했다. 그는 당시 22조원 수준인 기업가치를 2021년 60억원으로 확대될 것으로 예상했다.

SK텔레콤 중간 지주 회사 전환 본질적 이유...SK하이닉스 'M&A'

SK텔레콤의 자회사 SK하이닉스는 (주)SK의 손자회사이기도 하다. 이 때문에 SK하이닉스가 인수합병을 하려면 대상기업의 지분 100%를 사들여야 하는 부담이 있다. 현행법에는 지주회사의 손자회사는 증손자회사 지분 100%를 보유하도록 돼 있기 때문이다. 현재 SK하이닉스는 반도체 호황을 누리고 있지만 M&A를 통한 사업 확장에는 어려움을 겪고 있다. 이 때문에 증권업계에서는 SK텔레콤을 중간 지주 회사로 전환해 SK하이닉스를 통한 인수합병을 보다 용이하게 할 것이라고 보고 있다.

현재 SK텔레콤은 SK하이닉스의 지분을 20.1%, 11번가의 지분을 81.8%, SK브로드밴드의 지분을 100%, ADT캡스의 지분을 55% 갖고 있다. 만약 SK텔레콤의 중간지주회사 전환 과정에서 공정거래법의 자회사 의무보유지분 규정이 현행 20%에서 30%로 개정되면 SK텔레콤 투자회사는 SK하이닉스에 대한 지분을 확대해야 한다. 지난 8월 정부는 이런 내용을 담은 공정거래법 개정안을 입법예고한 적 있다. 이때 SK텔레콤은 5조원 이상이 필요하다는 분석이 증권가에서 나오기도 했다.

대신지배구조연구소는 “SK하이닉스 지분을 확대하기 위해선 작년 10월 기준 5조5400억여 원의 자금이 필요하다”며 “해당 소요 자금은 분할 후 지분 100%를 보유하게 되는 사업부문 SK텔레콤의 기업공개를 통해 일부 자금을 확보할 것으로 예상된다”라고 설명했다.

또한 대신지배구조연구소는 공정거래위원회의 대규모 기업집단 현황 공시에 따라 SK그룹의 평균 내부 지분율은 59.13%로, 국내 10대 주요 대기업집단의 평균 내부지분율인 54.39%에 비해 다소 높아 계열사 간 지배구조는 안정적이라고 평가했다.

SK텔레콤이 중간 지주 전환을 하는 또 다른 이유는 정부의 규제에 자유롭기 위해서다. MNO(이동통신) 중심인 현재 SK텔레콤은 통신비 압박 등 정부의 규제를 받는데다가, 자회사의 수익이 자사의 연결 기준 실적으로 연결돼 몸집이 커져보이는 현상을 겪고 있다. 외형상의 몸집을 줄여 정부의 규제에서 일정 부분 자유로워지겠다는 계산이다.

인적 분할 vs 물적 분할...왜 물적 분할인가

SK텔레콤이 중간지주회사로 전환하는 방식으로 물적 분할을 선택했다. 과거 박정호 사장은 중간 지주 회사 전환 문제에 대해 기자들에게 인적 분할은 아니라고 밝힌 적 있다.

일반적으로 기업 분할 방식은 인적 분할과 물적 분할로 나뉜다. 인적 분할이란 기존 (분할)회사 주주들이 지분율대로 신설 법인의 주식을 나눠 갖는 방식을 말한다. 따라서 인적분할은 주주구성은 변하지 않고 회사만 수평적으로 나눠지는 수평적 분할이라고 할 수 있다. 물적 분할의 경우 분할회사(기존회사)가 새로 만들어진 회사의 주식을 소유하게 된다.

인적분할은 투자부문을 담당할 신설 지주회사와 사업부문의 기존 회사 모두 상장되는 방식이고, 물적분할은 지주회사를 제외한 나머지 사업부는 비상장되는 방식이다.

인적분할은 (주)SK와 중간지주사의 합병 가능성이 제기되면서 SK텔레콤 주주가 피해를 볼 가능성이 지속적으로 제기됐다. 합병 비율 등에서 어느 쪽이든 손해를 볼 가능성이 높고 주총에서 통과되기도 쉽지 않다.

박정호 사장이 예전에 언급한 것처럼 SK텔레콤의 목표는 일본 소프트뱅크와 같은 종합 ICT(정보통신기술) 회사다. 중간지주사를 통해 SK텔레콤이 그 역할을 맡겠다는 의미라고 볼 수 있다. 그는 SK텔레콤 자회사의 뉴 ICT 사업이 MNO에 가려져 온전한 평가를 받지 못한다고 판단하고 있다.

SK텔레콤의 중간지주사 전환, 증권 업계는 어떻게 보고 있나

증권 업계는 SK텔레콤의 중간 지주 회사 전환으로 시가총액 증가, 배당세 절감 등 효과를 누릴 것으로 예상하고 있다. 양종인 애널리스트는 “SK텔레콤이 지주회사 전환을 위해 배당 확대, 자회사 상장 등 주주가치를 높이는 방안을 추진할 것으로 전망한다”며 “SK하이닉스 배당을 SK텔레콤 주주에게 배분하는 배당강화 정책을 추진하고, SK브로드밴드(유선통신), ADT캡스(보안), 11번가(커머스) 상장은 물론 물적 분할된 이동통신 자회사 재상장으로 자회사 지분가치를 높일 것”이라고 분석했다.

김회재 대신증권 애널리스트는 “ADT캡스의 인수금액과 11번가 투자유치 금액만 반영해도 SK텔레콤의 시가총액은 28조원이고 주당 35만원이 부여 가능하다”며 “SK하이닉스 배당이 SK텔레콤 배당에 연계되고 11번가 흑자전환 및 ADT캡스와 모바일의 시너지가 발생하기 시작하면 최소 시가총액 33조원, 주당 40만원 부여 가능하다”고 설명했다.

이어 “단순히 회사를 분할한다고 해서 분할 후의 지주와 사업회사의 합산 가치가 분할 전보다 증가하는 것은 아니며 SK텔레콤은 분할의 정당성을 부여하기 위해 자회사의 실적 개선을 보여줄 것”이라며 “규제가 강한 무선의 자회사이면서 단순한 지분가치에 따른 밸류에이션 디스카운트에서 벗어나면서 제 가치를 인정받게 된다는 의미”라고 덧붙였다.

다만, SK텔레콤의 중간지주 회사 전환에 대해 부정적으로 보는 시각도 존재한다. 익명을 요구한 증권 업계 관계자는 “SK텔레콤이 중간 지주 회사 전환을 추진하다는 소식이 들리자 외국인들이 주식을 매도하는 추세”라며 “(중간 지주 회사 전환을 통한) SK브로드밴드나 11번가 등의 상장에는 주주들이 100% 공감하나, 티브로드 합병 회사나 옥수수+푹 합병 회사 등에 대해 방법적인 측면에서 부정적으로 보는 시각도 있다”고 말했다.

SNS 기사보내기

관련기사

- SK텔레콤, MBC와 5G 기반 뉴미디어 사업 개발 MOU 체결

- 이통3사 'LG G8' 15일부터 예약판매 시작, SKT KT LGU+ 혜택은?

- SK텔레콤, '갤럭시S10 5G' 이론상 최대 속도 2.7Gbps

- "번호의 자부심이 다릅니다" SKT 2G 종료, 9월 가입자 수로 결판

- SK텔레콤, 올해 주주총회 바꾼다...설명 강화

- SK텔레콤이 그리는 큰 그림 'SKT=ICT' 성패는?

- SKT, 데이터 지름길 열어...모바일 엣지 컴퓨팅 오픈플랫폼 구축

- SKT, 5G 통신망에 양자암호통신 기술 도입..."초(超)시대, 고객 안전 지킨다"