[디지털투데이 석대건 기자] 그동안 창업·중소기업으로 세액을 감면받았던 가상화폐 거래소가 대상에서 제외된다. 반면, 블록체인 관련 R&D 개발 비용은 세액 공제 대상에서 추가됐다.

1만원을 초과하는 모바일 상품권 또한 과세 대상에 포함되는 한편, 국내 사업자에게 부과되었던 클라우드 컴퓨팅 서비스 부가가치세 과세가 외국계 사업자에게까지 확대될 예정이다.

지난 30일, 기획재정부는 이러한 내용을 담은 ‘2018년 세법개정안’을 발표했다.

2019년부터 가상화폐 취급 업소는 세제 혜택을 받지 못한다. 그동안 가상화폐 거래소는 창업 중소기업으로 세액 감면 적용 대상이었다. 암호화 자산 매매·중개업 또한 특별세액 감면 대상 업종에서 제외된다.

그동안 정부는 조세특례제한법에 따라 고용 효과, 기술 개발 등 부가가치 창출 효과를 내는 창업 기업에 5년간 50~100%의 세액을 감면해왔다. 그러나 가상화폐 거래 중개는 부가가치 창출효과가 미흡한 점이 고려됐다고 판단했다.

지난해 빗썸과 업비트의 당기순이익이 각각 4,272억 원, 1,093억 원이었다. 법인세율 22%를 적용했을 때, 두 거래소가 내야 하는 법인세는 약 1,200억 원이지만, 세액 감면 시 600억 원을 내지 않아도 된다. 다만, 정부는 아직까지 세액 감면을 받은 가상화례 거래소는 없다고 밝혔다.

외국계 클라우드 컴퓨팅 사업자·기프티콘 등 모바일 상품권 과세 예정

국외사업자의 부가가치세 과세대상 용역 범위에 클라우드 컴퓨팅 서비스가 추가되었다. 지금까지 국내 사업자에게만 과세했다. 2019년 7월 1일부터 적용될 예정이다. 애플, 구글 등이 해당된다. 그러나 B2B 서비스에는 적용되지 않는다. 기업은 부가세를 환급 받을 수 있다. 이에 따라 개인 대상 클라우드 서비스 가격 변동이 예상된다.

1만원을 초과하는 모바일 상품권 또한 과세 대상에 포함된다. 그동안 스마트폰 등 휴대전화로 전송되는 모바일 상품권 인지세는 비과세 대상이었다. 이에 따라 기프티콘 등에 50~800원의 인지세가 부과될 것으로 보인다.

1만원 이하의 모바일 상품권의 경우, 수요층이 청소년이 많고, 모바일 상품권 발행자가 대부분 영세 사업자인 점을 고려해 종전과 같이 비과세 대상으로 유지한다고 정부는 밝혔다.

감면 대상 제외 및 과세 범위 확대 등 외에도 세액 공제 및 세율 인하된 IT 분야도 있다.

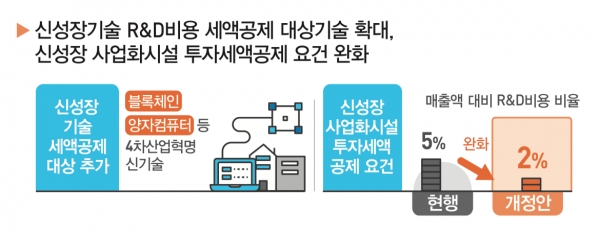

가상화폐와 밀접한 연관성을 가진 블록체인 기술은 신성장 동력 · 원천 기술로써 신기술에 추가된다. 2019년부터 블록체인 관련 기술의 R&D 비용은 20~30%의 세액 공제를 받을 수 있다.

P2P 금융 활성화를 위한 방안도 마련됐다. 그동안 P2P 투자 이자소득에 부과되었던 25% 원천징수세율이 14%로 인하된다.

다만, 거래 P2P 업체 또는 연계금융회사가 금융 관련 법령에 따라 인·허가 혹은 등록된 경우에만 적용된다. 2019년 이후 소득분부터 적용될 예정이다.

SNS 기사보내기

관련기사

- “자율규제 1차 심사, 가상화폐 거래소 12개 통과”…실효성 확보 관건

- 블록체인 업계, M&A 통해 사업영역 확장

- 흔들리는 P2P 대출, 위기 극복 방법은 없나?

- 우려로 가득한 P2P 시장...투자자 보호장치 시급하다

- 네이버 클라우드 플랫폼, 중소 게임 퍼블리싱 업체 지원한다

- SKT, 클라우드 OVP로 '장비 없이 미디어 서비스'

- 韓 주도 지능형 엣지 컴퓨팅, ITU 국제표준 채택

- 네이버 클라우드 플랫폼, 공공기관용 서비스 대폭 강화한다

- 생활 속의 클라우드

- '호재·악재 공존' 비트코인 등 주요 가상화폐 하락세

- 비트코인 이더리움 등 강보합세...알트코인 '발동동'

- "가상화폐 조작단에 수억달러 피해"... 가상화폐 일제히 하락

- P2P 누적 대출액 2.5조원 육박해

- 법인세 부담률, 삼성전자 28% vs 애플 14%…또 시험대 오른 '분수경제'

- 국정농단 사태 여파?…기부에 인색해진 기업들

- 보안으로 앞서간다...업비트, 거래소 최초로 ISMS 인증 획득